SemiAnalysis 万字中国机械人已遥遥领先美不改变就

发布日期:2025-05-08 20:18 点击:

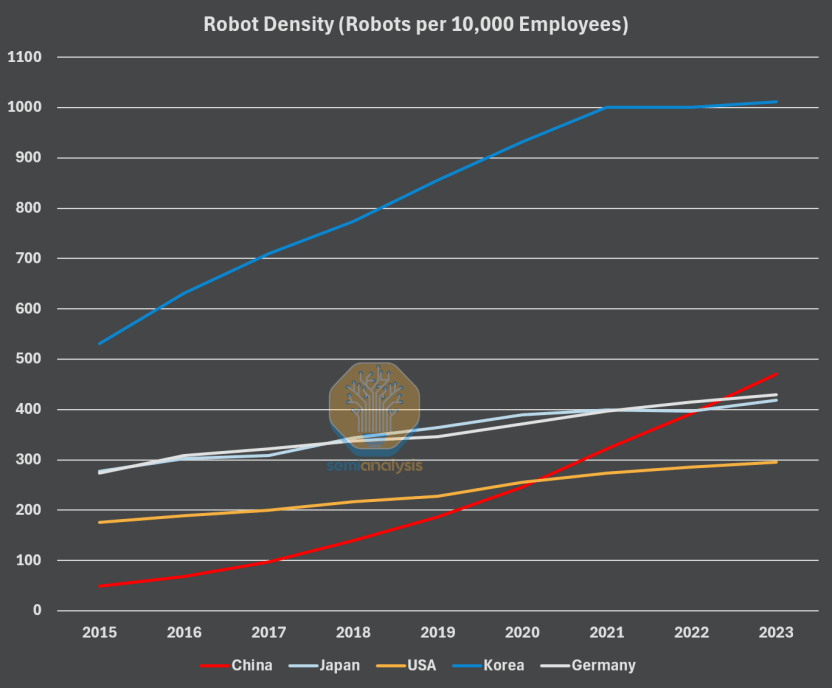

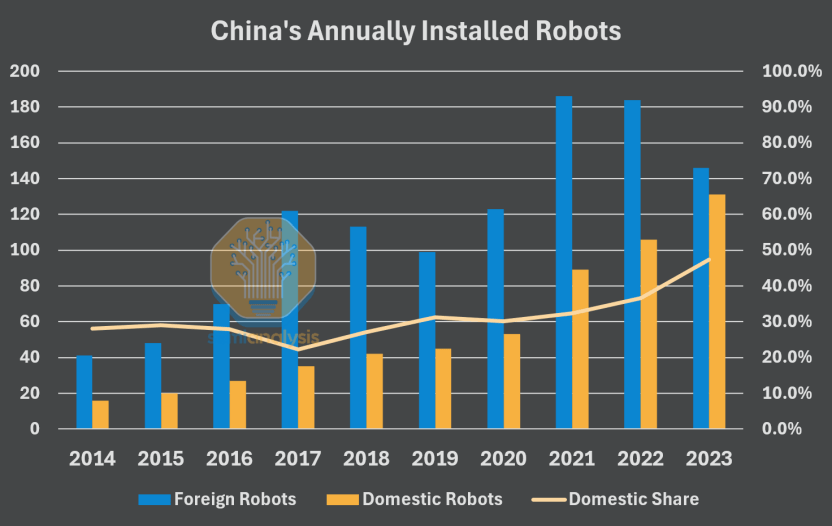

当美国还正在为「制制业回流」辩论不休时,中国曾经悄然完成了一场大规模的财产升级。凭仗举国体系体例的高效施行力和复杂的市场规模,中国正正在以全财产链的劣势沉塑全球机械人财产款式。从深圳的协做机械人出产线到合肥的智能汽车工场,中国用不到十年时间,把机械人密度从全球第 25 位提拔到了第 5 位。2024 年,工业机械人年产量冲破 40 万台, 相当于每万名 工人配备 470 台机械人——这个数字是美国的 3 倍,的 2 倍。如许的成长速度,让美感应压力不小,由于背后不只是中国制制的升级,还有他们本身正在财产空心化和科技计谋上的误判。这篇文章来自出名半导体征询机构 SemiAnalysis,用视角阐发了这场机械人财产变化——中国若何一狂飙,美又是若何落伍,以至有点难以逃逐。这是对美国甚至整个世界的步履号召。我们正处于工业社会非线性变化的晚期临界点,但美国立脚的根底已松动。从动化和机械人手艺正派历一场,将实现制制业和环节使命行业的全面从动化。这些智能机械人系统将成为首个非弥补性、完全增量的工业要素——机械人能够全天工做,出产效率更高,使产能冲破人力实现大规模扩张。目前独一无望实现这一从动化程度的国度是中国。若中国率先告竣而美国未能及时跟进,产能扩张的盈利将由中国独享,美国正在所有范畴将被全面超越,亦面对。 中国正在制制业范畴的从导地位已持续多年。中国具有世界上最具合作力的国内经济之一,天然可以或许实现规模经济,并正在大规模制制方面展示出崇高高贵的手艺程度。取此同时,中国的工程质量正在多个环节行业也达到了世界领先程度。这种环境曾经正在电池、太阳能范畴呈现,正在电动汽车范畴也正正在发生。凭仗规模经济,中国可以或许为东南亚、拉丁美洲等新兴市场供给产物,从而扩大本身劣势和影响力。取之前的计谋财产成长比拟,机械人手艺的成长对中国的影响将更为庞大。这些机械人系统将可以或许制制更多的机械人,跟着产量的添加,成本将不竭降低,质量将不竭提高,这将进一步强化中国的出产劣势。这种良性轮回将不竭持续,跟着质量的提拔,其他国度将越来越难以取之合作。因为机械人手艺是一种通用手艺,它将对所有制制业部分以及目前具有劣势的其他行业(如纺织、电子、消费品等)发生普遍影响。目前,正措手不及:韩国和日本面对出生率危机,这正限制着它们的制制业能力;欧洲工业部分因中国的合作和本身发电能力不脚而苦苦挣扎;美国则专注于其他市场,依赖海外廉价出产,而取此同时,中国的制制业能力不竭加强,机械人手艺兴旺成长。中国机械人本土化历程已取得显著进展,其本土企业正接管全球最大市场,市占率迫近 50%(2020 年仅为 30%)。虽然中国厂商目前正在低端市场取巨头持平,但我们的供应链阐发表白,本土企业已起头攻占高端市场。宇树科技的兴起印证了这一改变:目前市场上独一可行的人形机械人宇树科技 G1 已完全离开美国零部件。

中国正在制制业范畴的从导地位已持续多年。中国具有世界上最具合作力的国内经济之一,天然可以或许实现规模经济,并正在大规模制制方面展示出崇高高贵的手艺程度。取此同时,中国的工程质量正在多个环节行业也达到了世界领先程度。这种环境曾经正在电池、太阳能范畴呈现,正在电动汽车范畴也正正在发生。凭仗规模经济,中国可以或许为东南亚、拉丁美洲等新兴市场供给产物,从而扩大本身劣势和影响力。取之前的计谋财产成长比拟,机械人手艺的成长对中国的影响将更为庞大。这些机械人系统将可以或许制制更多的机械人,跟着产量的添加,成本将不竭降低,质量将不竭提高,这将进一步强化中国的出产劣势。这种良性轮回将不竭持续,跟着质量的提拔,其他国度将越来越难以取之合作。因为机械人手艺是一种通用手艺,它将对所有制制业部分以及目前具有劣势的其他行业(如纺织、电子、消费品等)发生普遍影响。目前,正措手不及:韩国和日本面对出生率危机,这正限制着它们的制制业能力;欧洲工业部分因中国的合作和本身发电能力不脚而苦苦挣扎;美国则专注于其他市场,依赖海外廉价出产,而取此同时,中国的制制业能力不竭加强,机械人手艺兴旺成长。中国机械人本土化历程已取得显著进展,其本土企业正接管全球最大市场,市占率迫近 50%(2020 年仅为 30%)。虽然中国厂商目前正在低端市场取巨头持平,但我们的供应链阐发表白,本土企业已起头攻占高端市场。宇树科技的兴起印证了这一改变:目前市场上独一可行的人形机械人宇树科技 G1 已完全离开美国零部件。 现在,正在美国制制一款取 Universal Robots UR5e 不异的机械臂,成本是中国的 2。2 倍。更严峻的是,即便标注「美国制制」的部件,仍严沉依赖中国产零部件和材料,且无可替代方案。

现在,正在美国制制一款取 Universal Robots UR5e 不异的机械臂,成本是中国的 2。2 倍。更严峻的是,即便标注「美国制制」的部件,仍严沉依赖中国产零部件和材料,且无可替代方案。 商用无人机市场展示了中国正在其进入的每个计谋行业采用的规模化/过剩供给策略,而该策略也初次使用于机械人相关市场。中国本土龙头大疆占领了全球商用无人机市场 80%份额,美国消费市场更高达 90%!虽然大疆是先行者,但得益于中国制制劣势和规模/过剩供给计谋,它正在过去十多年里一曲连结并巩固着本人的市场地位。

商用无人机市场展示了中国正在其进入的每个计谋行业采用的规模化/过剩供给策略,而该策略也初次使用于机械人相关市场。中国本土龙头大疆占领了全球商用无人机市场 80%份额,美国消费市场更高达 90%!虽然大疆是先行者,但得益于中国制制劣势和规模/过剩供给计谋,它正在过去十多年里一曲连结并巩固着本人的市场地位。 让我们注释一下此中的缘由。要开能强大且不变的硬件,必需通过快速迭代频频制制以完美产物。但对合作者最致命的是——中国企业正在本土市场已通过极速规模化实现成本碾压,进入市场时只需逐渐优化质量。以 GoPro 为例,其无人机 Karma 虽次要正在中国、马来西亚和日本出产,但每次迭代需数周时间(设想始于,图纸发往中国出产,成品运回美国测试)。而总部深圳的大疆,可正在数小时内获得所需零件,以惊人速度迭代。2016 年,GoPro Karma(售价$1,099)被大疆($999)全面碾压,后者续航长 50%、配备避障功能,而 Karma 因硬件毛病召回。GoPro 天性够通过持续改良处理问题,但大疆已全面超越。大疆进入市场后,凭仗成本劣势和复杂产能敏捷占领市场,其他无人机公司被其低价策略击垮。GoPro 以「利润挑和」为由闭幕 Karma 项目,多家公司随之倒闭。大疆深谙规模化合作之道,早已做好充实预备。正在机械人范畴,制制劣势至关主要。构立功能完整的机械人需要无数次沉构和调试,这要求制制商具备就近、低成本的产能。中国工业占 P 比沉是美国的 3 倍,正在各方面碾压美国制制业根本。

让我们注释一下此中的缘由。要开能强大且不变的硬件,必需通过快速迭代频频制制以完美产物。但对合作者最致命的是——中国企业正在本土市场已通过极速规模化实现成本碾压,进入市场时只需逐渐优化质量。以 GoPro 为例,其无人机 Karma 虽次要正在中国、马来西亚和日本出产,但每次迭代需数周时间(设想始于,图纸发往中国出产,成品运回美国测试)。而总部深圳的大疆,可正在数小时内获得所需零件,以惊人速度迭代。2016 年,GoPro Karma(售价$1,099)被大疆($999)全面碾压,后者续航长 50%、配备避障功能,而 Karma 因硬件毛病召回。GoPro 天性够通过持续改良处理问题,但大疆已全面超越。大疆进入市场后,凭仗成本劣势和复杂产能敏捷占领市场,其他无人机公司被其低价策略击垮。GoPro 以「利润挑和」为由闭幕 Karma 项目,多家公司随之倒闭。大疆深谙规模化合作之道,早已做好充实预备。正在机械人范畴,制制劣势至关主要。构立功能完整的机械人需要无数次沉构和调试,这要求制制商具备就近、低成本的产能。中国工业占 P 比沉是美国的 3 倍,正在各方面碾压美国制制业根本。 我们这个多部门机械人系列的开篇,旨正在分解机械人及制制业款式,其将激发的劳动力变化巨浪。第一部门阐发市场现状,深切解读商用工业机械人的硬件架构,证明中国正快速接管市场,并切磋对掉队半导体生态的深远影响。中国已占领引领下一代机械人的制高点——我们估计该范畴将发生更弘大的宏不雅经济收益。正在后续章节中,我们将分解下一代系统的软硬件架构,切磋实现「机械人 AGI」的残剩挑和,并锁定新兴市场的潜正在领跑者。

我们这个多部门机械人系列的开篇,旨正在分解机械人及制制业款式,其将激发的劳动力变化巨浪。第一部门阐发市场现状,深切解读商用工业机械人的硬件架构,证明中国正快速接管市场,并切磋对掉队半导体生态的深远影响。中国已占领引领下一代机械人的制高点——我们估计该范畴将发生更弘大的宏不雅经济收益。正在后续章节中,我们将分解下一代系统的软硬件架构,切磋实现「机械人 AGI」的残剩挑和,并锁定新兴市场的潜正在领跑者。 机械人手艺素质上是一个系统工程问题,最终方针是建立一台或多台机械,可以或许以等于或低于人类成本的体例完成一个或多个单元的人类工做量。这需要设想一个由浩繁彼此联系关系的硬件零部件形成的系统,并取软件层深度融合,软件需理解并协调硬件的活动取规划。通过频频迭代,识别两个系统之间的差别并处理它们,以实现完满的精度。素质上,这是两个系统之间的微妙协做,每一次迭代都正在复杂中雕琢出同步性。跟着每一次迭代接近完满,会发生什么?谜底就是,将靠得住性、低成本、高机能和可扩展性融入一个系统中,创制一种史无前例的新型系统。取人类劳动力比拟,当前的劳动力技术较低、能力无限,且人员流失率更高。将机械能力取软件智能融合,使世界越来越接近冲破人类劳动力的,全面扩大工业经济的产能。就像人类整合感官输入和认知处置来理解世界并取之互动一样,具身人工智能也将施行不异的动做并自从运转,从而使一组新的系统可以或许为各个范畴做出贡献。即将到来的机械人变化无望处理所有这些问题,并创制出一支只要片子中才呈现过的新型劳动力,但这个范畴和行业的深度远不止 「具身人工智能」这几个字所能涵盖。汗青上,机械人行业的成长充满挑和:从制制能力不脚,到产物难以规模化,总有诸多瓶颈限制行业成长:这些要素持久以来使从动化成为问题本身而非问题的处理方案。然而,硬件和 AI 手艺的冲破终究打开了机械人手艺快速前进的大门,出通用机械人的潜力。通用机械人手艺是机械人范畴的终极方针:即一种可以或许正在任何下施行任何使命的机械人,代替工业流程中对人的需求。每向通用机械人迈出一步,都将为该手艺的国度或企业带来庞大的解锁效应。目前全球大规模摆设的机械人系统且懦弱:它们需要预设,使命也必需是固定的,任何细小变化都可能导致流程解体。这些瓶颈持久无法冲破,严沉障碍了机械人行业的成长。这意味着独一可能的改良仅仅是小规模的迭代和渐进式的开辟,任何公司试图为机械人配备超出当前能力程度的测验考试都失败了,很多研究人员和投资者因而留下暗影。独一测验考试逾越通用机械人手艺鸿沟的只要尝试室中的研究人员。建立一个可以或许达到人类精准度(凡是要求 99。99%)的功能性替代品,并确保其正在脚够长的时间跨度内具有成本效益,曾被视为白日梦。谁会相信这能实现?此外,取鞭策狂言语模子(LLM)成长的互联网上免费文本数据分歧,机械人手艺需要多模态数据,但这些数据并不存正在于收集。每个试图锻炼机械人的研究人员都必需正在物理空间顶用功能性机械人自行收集所无数据。硬件进一步加剧了这一问题。建立一个由脚够强大的施行器构成的机械人系统,可以或许精细调整动做,并将互不兼容的非尺度化部件集成为一个可以或许施行单一使命(即便略有变化)的机械人,曾经极其坚苦,更不消说施行多种使命的机械人了。然而,我们正处于这一非线性变化的晚期临界点。整个机械人手艺栈的普遍研究和资金投入带来了一系列冲破。现实模仿数据的前进、正在多个机械人长进行实正在世界锻炼的能力,以及根本模子的兴起,为更智能的系统打开了大门。取此同时,硬件(如电动施行器)方面的前进大幅降低了成本,使机械人可以或许正在所需的精度程度下更高效地运转,解锁了以前不成能实现的动做。通用机械人手艺终究成为一种潜正在的现实处理方案。迈向通用机械人手艺的第一步是进入「部门非布局化」范畴——最后是正在其日常中。正在工场里,这意味着机械人要走出事后定义的孤立,处置多种使命。跟着机械人逐步迈向通用化,它们将代替工场中越来越复杂和多样化的使命,曲到可以或许从动化每一个步调。

机械人手艺素质上是一个系统工程问题,最终方针是建立一台或多台机械,可以或许以等于或低于人类成本的体例完成一个或多个单元的人类工做量。这需要设想一个由浩繁彼此联系关系的硬件零部件形成的系统,并取软件层深度融合,软件需理解并协调硬件的活动取规划。通过频频迭代,识别两个系统之间的差别并处理它们,以实现完满的精度。素质上,这是两个系统之间的微妙协做,每一次迭代都正在复杂中雕琢出同步性。跟着每一次迭代接近完满,会发生什么?谜底就是,将靠得住性、低成本、高机能和可扩展性融入一个系统中,创制一种史无前例的新型系统。取人类劳动力比拟,当前的劳动力技术较低、能力无限,且人员流失率更高。将机械能力取软件智能融合,使世界越来越接近冲破人类劳动力的,全面扩大工业经济的产能。就像人类整合感官输入和认知处置来理解世界并取之互动一样,具身人工智能也将施行不异的动做并自从运转,从而使一组新的系统可以或许为各个范畴做出贡献。即将到来的机械人变化无望处理所有这些问题,并创制出一支只要片子中才呈现过的新型劳动力,但这个范畴和行业的深度远不止 「具身人工智能」这几个字所能涵盖。汗青上,机械人行业的成长充满挑和:从制制能力不脚,到产物难以规模化,总有诸多瓶颈限制行业成长:这些要素持久以来使从动化成为问题本身而非问题的处理方案。然而,硬件和 AI 手艺的冲破终究打开了机械人手艺快速前进的大门,出通用机械人的潜力。通用机械人手艺是机械人范畴的终极方针:即一种可以或许正在任何下施行任何使命的机械人,代替工业流程中对人的需求。每向通用机械人迈出一步,都将为该手艺的国度或企业带来庞大的解锁效应。目前全球大规模摆设的机械人系统且懦弱:它们需要预设,使命也必需是固定的,任何细小变化都可能导致流程解体。这些瓶颈持久无法冲破,严沉障碍了机械人行业的成长。这意味着独一可能的改良仅仅是小规模的迭代和渐进式的开辟,任何公司试图为机械人配备超出当前能力程度的测验考试都失败了,很多研究人员和投资者因而留下暗影。独一测验考试逾越通用机械人手艺鸿沟的只要尝试室中的研究人员。建立一个可以或许达到人类精准度(凡是要求 99。99%)的功能性替代品,并确保其正在脚够长的时间跨度内具有成本效益,曾被视为白日梦。谁会相信这能实现?此外,取鞭策狂言语模子(LLM)成长的互联网上免费文本数据分歧,机械人手艺需要多模态数据,但这些数据并不存正在于收集。每个试图锻炼机械人的研究人员都必需正在物理空间顶用功能性机械人自行收集所无数据。硬件进一步加剧了这一问题。建立一个由脚够强大的施行器构成的机械人系统,可以或许精细调整动做,并将互不兼容的非尺度化部件集成为一个可以或许施行单一使命(即便略有变化)的机械人,曾经极其坚苦,更不消说施行多种使命的机械人了。然而,我们正处于这一非线性变化的晚期临界点。整个机械人手艺栈的普遍研究和资金投入带来了一系列冲破。现实模仿数据的前进、正在多个机械人长进行实正在世界锻炼的能力,以及根本模子的兴起,为更智能的系统打开了大门。取此同时,硬件(如电动施行器)方面的前进大幅降低了成本,使机械人可以或许正在所需的精度程度下更高效地运转,解锁了以前不成能实现的动做。通用机械人手艺终究成为一种潜正在的现实处理方案。迈向通用机械人手艺的第一步是进入「部门非布局化」范畴——最后是正在其日常中。正在工场里,这意味着机械人要走出事后定义的孤立,处置多种使命。跟着机械人逐步迈向通用化,它们将代替工场中越来越复杂和多样化的使命,曲到可以或许从动化每一个步调。 对机械人来说更具挑和的是人类勾当范畴,正在这个中,机械人需要脚够智能和平安,才能正在完全非布局化和动态的中运转。因为人类行为难以预测,机械人需要具备顺应性以避免平安风险。除了实现工业的全面从动化外,这些机械人还将缓解老年护理人员欠缺问题,提高病院效率,加强手术精度,并实现建建使命的从动化,从而满脚几乎所有的劳动力需求。这并非孤例,中国正在没有通用机械人的环境下就能实现这种从动化程度,一旦通用机械人问世,其对出产能力的提拔将不成估量。这并不是说美国正正在掉队,而是为了展现中美正在制制业能力的庞大差距。这取中国廉价劳动力无关,中国做为一个具有强大工业根本的制制大国,现在已可以或许制制出完全自从出产商品的机械。通用机械人手艺将使将使这些工场变得好像「生命体」一样,挪动机械人不竭活动并完成使命,以维持生命体的存活和功能。这只是建立完全从动化出产机械的第一步,跟着 AI 根本模子变得愈加靠得住和精准,这些系统将不竭进化。中国已正在广东的 KUKA 工场实现了机械人制制机械人,KUKA 的一位担任人暗示,他们可以或许将出产时间从每半小时一台机械人缩短到每分钟一台。他们是对的,由于当前的这些工场还只是正在操纵最为根本的 AI 手艺或者依托编程节制,而一旦通用机械人手艺成熟,整个出产过程将完全为一台同一运做的从动化大机械,任何复杂制制使命都将被通用机械人系统轻松完成。

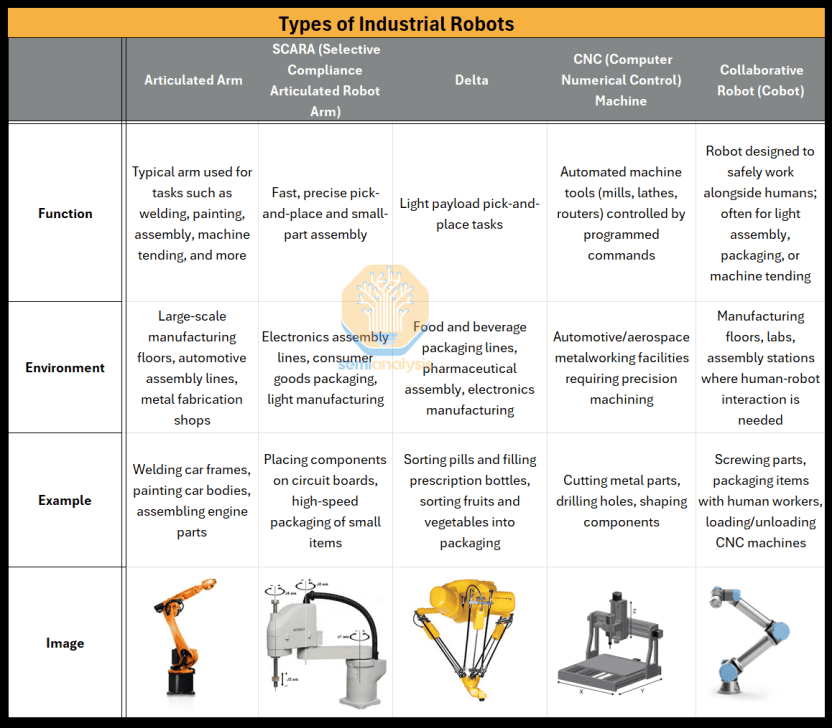

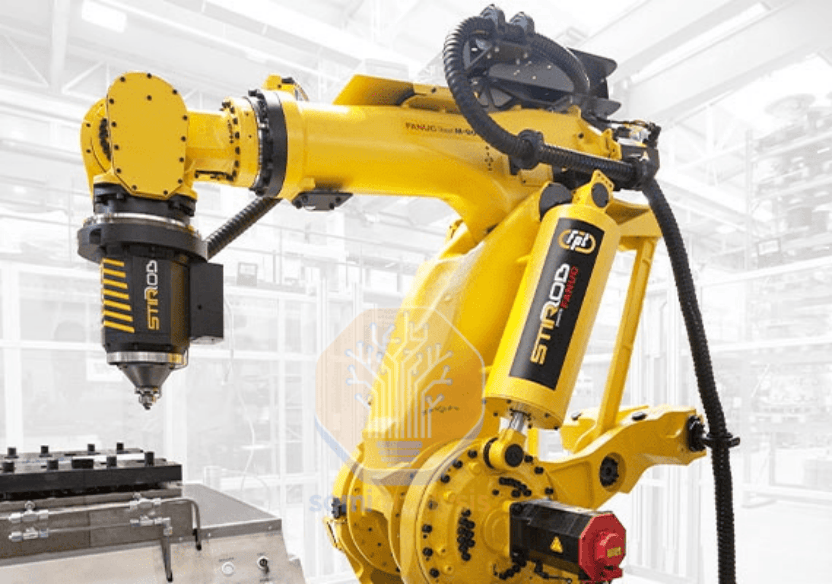

对机械人来说更具挑和的是人类勾当范畴,正在这个中,机械人需要脚够智能和平安,才能正在完全非布局化和动态的中运转。因为人类行为难以预测,机械人需要具备顺应性以避免平安风险。除了实现工业的全面从动化外,这些机械人还将缓解老年护理人员欠缺问题,提高病院效率,加强手术精度,并实现建建使命的从动化,从而满脚几乎所有的劳动力需求。这并非孤例,中国正在没有通用机械人的环境下就能实现这种从动化程度,一旦通用机械人问世,其对出产能力的提拔将不成估量。这并不是说美国正正在掉队,而是为了展现中美正在制制业能力的庞大差距。这取中国廉价劳动力无关,中国做为一个具有强大工业根本的制制大国,现在已可以或许制制出完全自从出产商品的机械。通用机械人手艺将使将使这些工场变得好像「生命体」一样,挪动机械人不竭活动并完成使命,以维持生命体的存活和功能。这只是建立完全从动化出产机械的第一步,跟着 AI 根本模子变得愈加靠得住和精准,这些系统将不竭进化。中国已正在广东的 KUKA 工场实现了机械人制制机械人,KUKA 的一位担任人暗示,他们可以或许将出产时间从每半小时一台机械人缩短到每分钟一台。他们是对的,由于当前的这些工场还只是正在操纵最为根本的 AI 手艺或者依托编程节制,而一旦通用机械人手艺成熟,整个出产过程将完全为一台同一运做的从动化大机械,任何复杂制制使命都将被通用机械人系统轻松完成。 保守工业机械人,如关节式机械臂,优先考虑速度、精度和负载能力。它们配备高扭矩施行器和精细调校的高频节制系统,以实现高精度,凡是用于需要反复操做和高吞吐量的沉工业,例如汽车工场或电子制制。

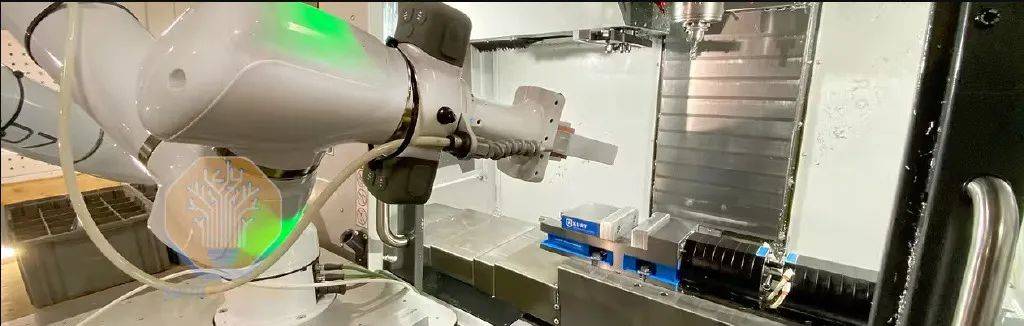

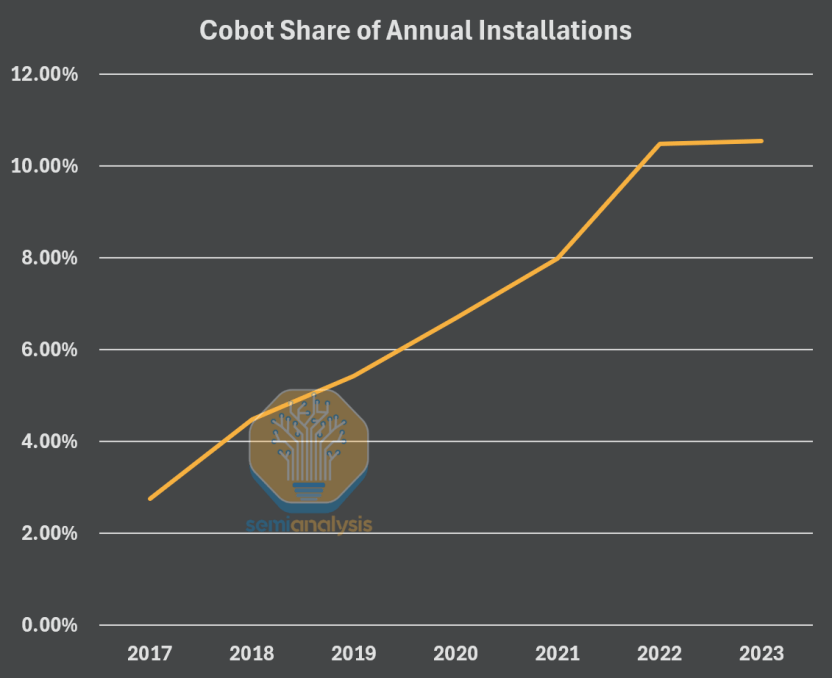

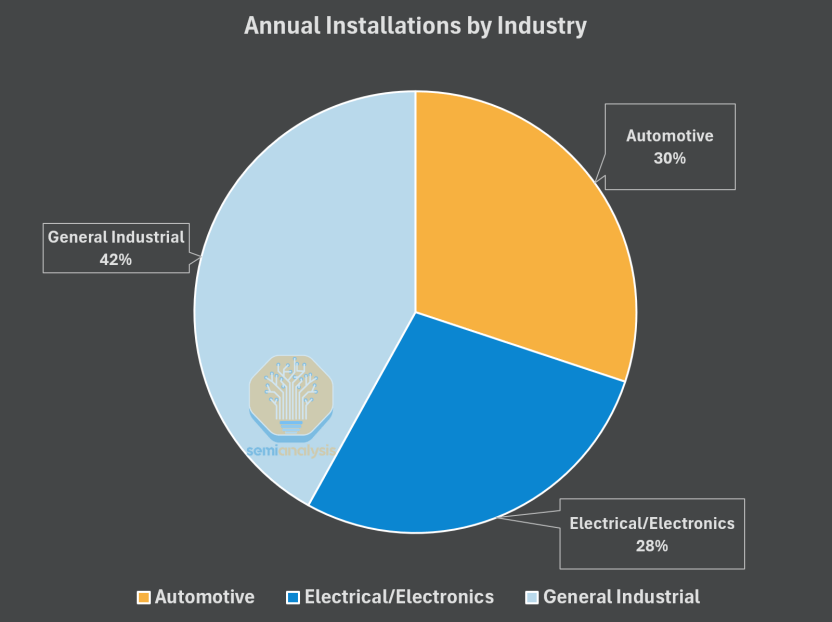

保守工业机械人,如关节式机械臂,优先考虑速度、精度和负载能力。它们配备高扭矩施行器和精细调校的高频节制系统,以实现高精度,凡是用于需要反复操做和高吞吐量的沉工业,例如汽车工场或电子制制。 这些机械人无法顺应变化,任何细小的误差都可能导致流程中缀。例如,正在汽车行业中,金属板的点焊凡是由机械人完成。这项使命需要极高的精度,以确保面板准确对齐,焊点精确笼盖指定,而且每次焊接的力度和持续时间连结分歧。因为使命的精准性,任何或时间的细小误差城市影响焊接质量,进而影响车辆的布局完整性。协做机械人(cobot)是处理人类勾当中动态性问题的方案,可以或许实现工场内更高程度的从动化。协做机械人取工业机械人外不雅类似,但体积更小,通过负载能力和速度来换取更高的平安性、矫捷性和可编程性,而且能够按照需要正在工场内轻松从头摆设和挪动。现在,协做机械人凡是被付与更高程度的人工智能,用于完成一些复杂使命(如高度矫捷的拾取、放置和分拣)。协做机械人凡是被分派需要较少力量但更精细的使命,例如正在工场流程之间处置轻质材料,而工业机械人则担任处置更沉的使命。协做机械人还能够取其他工业机械(如数控机床)共同工做——它们可认为数控机床拆载原材料、取回成品,以至施行洁净或质量查抄等常规支撑使命。下图展现了一个机械臂取数控机床互动的示例。天然而然,协做机械人正在所有工业机械人安拆中的占比敏捷上升,由于它们可以或许实现更高程度的从动化并提高工场的投资报答率。协做机械人正在工业中具有经济可行性,由于能够脚够布局化,以确保机械人正在使命中的精确性。目前,全球已安拆并运转的机械人跨越 400 万台,此中 90% 的年出货量为尺度工业机械人,10% 为协做机械人。食物和消费品包拆以及电子制制范畴。协做机械人则呈现正在不异行业中施行需要更高精度的复杂使命,但正在凡是正在人类的指点和监视下进行。

这些机械人无法顺应变化,任何细小的误差都可能导致流程中缀。例如,正在汽车行业中,金属板的点焊凡是由机械人完成。这项使命需要极高的精度,以确保面板准确对齐,焊点精确笼盖指定,而且每次焊接的力度和持续时间连结分歧。因为使命的精准性,任何或时间的细小误差城市影响焊接质量,进而影响车辆的布局完整性。协做机械人(cobot)是处理人类勾当中动态性问题的方案,可以或许实现工场内更高程度的从动化。协做机械人取工业机械人外不雅类似,但体积更小,通过负载能力和速度来换取更高的平安性、矫捷性和可编程性,而且能够按照需要正在工场内轻松从头摆设和挪动。现在,协做机械人凡是被付与更高程度的人工智能,用于完成一些复杂使命(如高度矫捷的拾取、放置和分拣)。协做机械人凡是被分派需要较少力量但更精细的使命,例如正在工场流程之间处置轻质材料,而工业机械人则担任处置更沉的使命。协做机械人还能够取其他工业机械(如数控机床)共同工做——它们可认为数控机床拆载原材料、取回成品,以至施行洁净或质量查抄等常规支撑使命。下图展现了一个机械臂取数控机床互动的示例。天然而然,协做机械人正在所有工业机械人安拆中的占比敏捷上升,由于它们可以或许实现更高程度的从动化并提高工场的投资报答率。协做机械人正在工业中具有经济可行性,由于能够脚够布局化,以确保机械人正在使命中的精确性。目前,全球已安拆并运转的机械人跨越 400 万台,此中 90% 的年出货量为尺度工业机械人,10% 为协做机械人。食物和消费品包拆以及电子制制范畴。协做机械人则呈现正在不异行业中施行需要更高精度的复杂使命,但正在凡是正在人类的指点和监视下进行。 虽然从动化的规模令人印象深刻,但这些机械人几乎老是呈现正在工场中是有缘由的。并非所有制制使命都适合这些机械人,正在高夹杂、低产量的出产中,屡次的变化使得完全从动化使命变得坚苦,并且大大都需要精细活动技术和矫捷性的使命,目前机械人还无法完成。协做机械人被认为是处理这一问题的方案,但现实上,从动化所需的矫捷性和能力超出了目前任何机械人的能力范畴。

虽然从动化的规模令人印象深刻,但这些机械人几乎老是呈现正在工场中是有缘由的。并非所有制制使命都适合这些机械人,正在高夹杂、低产量的出产中,屡次的变化使得完全从动化使命变得坚苦,并且大大都需要精细活动技术和矫捷性的使命,目前机械人还无法完成。协做机械人被认为是处理这一问题的方案,但现实上,从动化所需的矫捷性和能力超出了目前任何机械人的能力范畴。 挪动机械人是从动化机械人步队中的最新,操纵挪动性施行运输使命并取其他机械人协调。然而,分歧挪动机械人正在挪动能力临分歧的坚苦、使用范畴和劣势。从动扶引车(AGV)取协做机械人几乎同时呈现,是挪动机械人范畴的初次测验考试。它们的使命很简单:运输物体,例如正在亚马逊物流核心内将包裹从一个地址运送到另一个地址。这些机械人仍然像大大都其他机械人一样,需要正在地面上放置指导标识表记标帜以供 AGV 跟从。

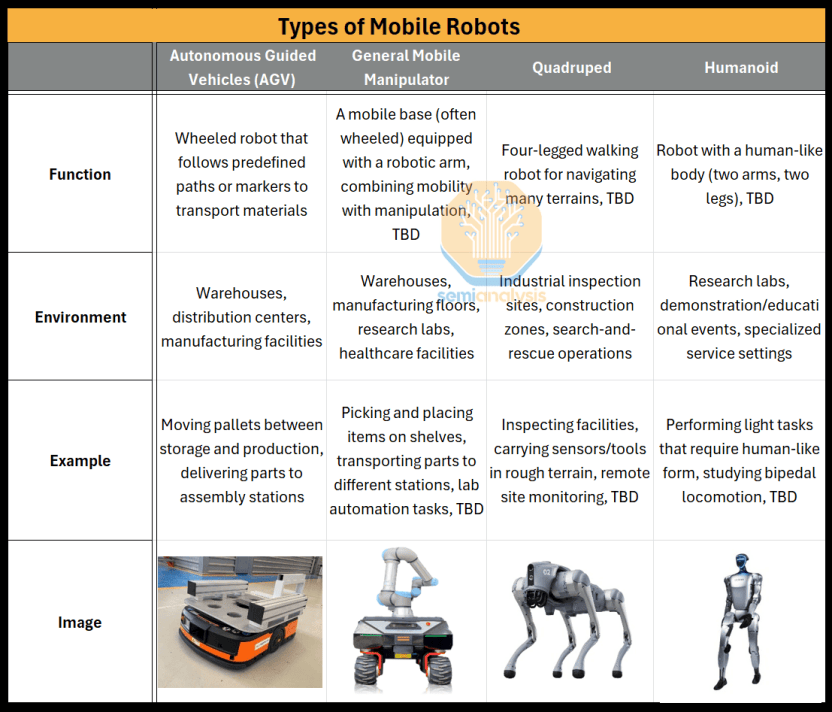

挪动机械人是从动化机械人步队中的最新,操纵挪动性施行运输使命并取其他机械人协调。然而,分歧挪动机械人正在挪动能力临分歧的坚苦、使用范畴和劣势。从动扶引车(AGV)取协做机械人几乎同时呈现,是挪动机械人范畴的初次测验考试。它们的使命很简单:运输物体,例如正在亚马逊物流核心内将包裹从一个地址运送到另一个地址。这些机械人仍然像大大都其他机械人一样,需要正在地面上放置指导标识表记标帜以供 AGV 跟从。 挪动机械臂凡是是工场中利用的轮式机械臂。因为工场地面十分平展,它们用于正在严酷且短距离的范畴内抓取和挪动物体。四脚机械人是四条腿的挪动机械人,更多呈现正在中,凡是用于建建工地等场合的查抄工做,但目前它们仍处于原型阶段。最初,人形机械人可以或许取其他机械人处于不异的中,并无望正在人类栖身的中阐扬感化。这些机械人目前正正在出产中,方针是成为一种更进化、能力更强的挪动形态,具有更多的度、使命范畴和使用范畴,但尚未正式投入利用。然而,所有这些形态的机械人仍然只能正在静态布局化中运转。目前,挪动机械臂正在工场中仍处于晚期摆设阶段,四脚机械人将很快起头摆设到建建工地。目前,只要 AGV 被普遍摆设和集成,而受限于当前 AI 的成长,挪动机械臂、四脚机械人和人形机械人仍处于更世界范畴的晚期阶段。

挪动机械臂凡是是工场中利用的轮式机械臂。因为工场地面十分平展,它们用于正在严酷且短距离的范畴内抓取和挪动物体。四脚机械人是四条腿的挪动机械人,更多呈现正在中,凡是用于建建工地等场合的查抄工做,但目前它们仍处于原型阶段。最初,人形机械人可以或许取其他机械人处于不异的中,并无望正在人类栖身的中阐扬感化。这些机械人目前正正在出产中,方针是成为一种更进化、能力更强的挪动形态,具有更多的度、使命范畴和使用范畴,但尚未正式投入利用。然而,所有这些形态的机械人仍然只能正在静态布局化中运转。目前,挪动机械臂正在工场中仍处于晚期摆设阶段,四脚机械人将很快起头摆设到建建工地。目前,只要 AGV 被普遍摆设和集成,而受限于当前 AI 的成长,挪动机械臂、四脚机械人和人形机械人仍处于更世界范畴的晚期阶段。 正在硬件方面,施行器、电机和驱动器是将电输入转换为液压、气动或更常见的电输出以生成活动的部件。正在工场的更高层级,可编程逻辑节制器(PLC)决定出产线的从动化体例,准确排序每个操做以确保整个从动化流程一般运转。正在每个机械人内部,无论其形态若何,都有一个微节制器单位(MCU)或包含多个 MCU 的嵌入式系统,做为公用处置器处置低层及时使命,如读取传感器输入、生成电机节制信号和运转快速节制轮回。这些系统现实上是大大都机械人系统的「大脑」。为了确保恰当的扭矩被使用并避免损坏四周,机械人需要利用高精度电机。伺服电机是最常见的选择——它们是自包含系统,包罗电机、节制电和反馈机制。这种设置使电机可以或许自动调整本身并连结所需的或活动。取其他机械人组件分歧,伺服电机市场分布较为平衡,并未被中国所从导。减速箱也是伺服电机中常见的组件,可以或许添加电机的力/扭矩并提高精度。素质上,减速箱降低电机的速度,导致扭矩成比例添加,这使得电机可以或许进行更精细的动做。大大都机械人系统中的减速箱次要由日本的 Nabtesco 出产。

正在硬件方面,施行器、电机和驱动器是将电输入转换为液压、气动或更常见的电输出以生成活动的部件。正在工场的更高层级,可编程逻辑节制器(PLC)决定出产线的从动化体例,准确排序每个操做以确保整个从动化流程一般运转。正在每个机械人内部,无论其形态若何,都有一个微节制器单位(MCU)或包含多个 MCU 的嵌入式系统,做为公用处置器处置低层及时使命,如读取传感器输入、生成电机节制信号和运转快速节制轮回。这些系统现实上是大大都机械人系统的「大脑」。为了确保恰当的扭矩被使用并避免损坏四周,机械人需要利用高精度电机。伺服电机是最常见的选择——它们是自包含系统,包罗电机、节制电和反馈机制。这种设置使电机可以或许自动调整本身并连结所需的或活动。取其他机械人组件分歧,伺服电机市场分布较为平衡,并未被中国所从导。减速箱也是伺服电机中常见的组件,可以或许添加电机的力/扭矩并提高精度。素质上,减速箱降低电机的速度,导致扭矩成比例添加,这使得电机可以或许进行更精细的动做。大大都机械人系统中的减速箱次要由日本的 Nabtesco 出产。 摄像头和传感器对机械人同样至关主要,由于这是机械人领会本身并完成使命所需步调的次要前言。大大都工业机械人利用尺度的机械视觉 2D 摄像头、3D 深度摄像头或两者的组合,以建立对其完整的空间理解。虽然它们正朝着更简便、更廉价且软件更强的摄像头标的目的成长。某些形态的机械人,特别是那些正在人类勾当中运转的机械人,可能会利用 LiDAR 以获得更细致的视图,虽然成本凡是更高。大大都 LiDAR(特别是汽车范畴)来自中国的禾赛科技,中国正在 LiDAR 立异方面已取得脚够进展,宇树科技已开辟出专有 LiDAR 系统,价钱略高于英特尔 RealSense 深度摄像头。工业和细密机械人配备关节编码器,使机械人可以或许领会其关节的角度、或扭转速度。还可能包罗普遍的传感器,如触摸和触觉传感器以领会压力、纹理等,本体感受传感器以领会物理内部形态(如均衡),力扭矩传感器以领会关节的力扭矩等。因为这些产物是较新的成长,这一市场较为分离;然而,大大都可以或许设想和拆卸这些传感器的公司凡是仍会从中国采办根本材料。

摄像头和传感器对机械人同样至关主要,由于这是机械人领会本身并完成使命所需步调的次要前言。大大都工业机械人利用尺度的机械视觉 2D 摄像头、3D 深度摄像头或两者的组合,以建立对其完整的空间理解。虽然它们正朝着更简便、更廉价且软件更强的摄像头标的目的成长。某些形态的机械人,特别是那些正在人类勾当中运转的机械人,可能会利用 LiDAR 以获得更细致的视图,虽然成本凡是更高。大大都 LiDAR(特别是汽车范畴)来自中国的禾赛科技,中国正在 LiDAR 立异方面已取得脚够进展,宇树科技已开辟出专有 LiDAR 系统,价钱略高于英特尔 RealSense 深度摄像头。工业和细密机械人配备关节编码器,使机械人可以或许领会其关节的角度、或扭转速度。还可能包罗普遍的传感器,如触摸和触觉传感器以领会压力、纹理等,本体感受传感器以领会物理内部形态(如均衡),力扭矩传感器以领会关节的力扭矩等。因为这些产物是较新的成长,这一市场较为分离;然而,大大都可以或许设想和拆卸这些传感器的公司凡是仍会从中国采办根本材料。 然后是「结尾施行器」,即机械人手臂结尾的东西或根基夹爪。每个结尾施行器都有其特定的用处和无效载荷能力(即可以或许「抓取」的分量),因而机械人的用处决定了其安拆的结尾施行器。这是机械人中中国参取较少的部门,大大都结尾施行器出产商来自(如 Schunk、Zimmer Group、Festo、Schmalz),部门来自美国(如 ATI Industrial Automation、Destaco)。然而,中国企业可能正正在出产本人的结尾施行器但尚未出口,由于垂曲整合是其次要策略。虽然工致手目前备受关心,但它们尚未普遍实施,且远未达到脚够的工致性。

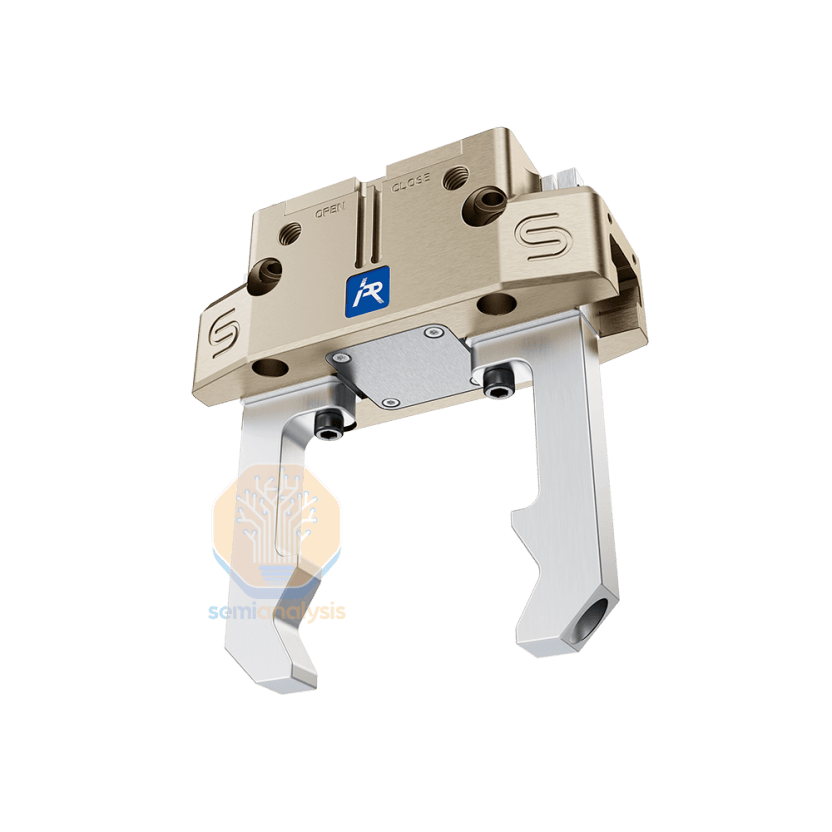

然后是「结尾施行器」,即机械人手臂结尾的东西或根基夹爪。每个结尾施行器都有其特定的用处和无效载荷能力(即可以或许「抓取」的分量),因而机械人的用处决定了其安拆的结尾施行器。这是机械人中中国参取较少的部门,大大都结尾施行器出产商来自(如 Schunk、Zimmer Group、Festo、Schmalz),部门来自美国(如 ATI Industrial Automation、Destaco)。然而,中国企业可能正正在出产本人的结尾施行器但尚未出口,由于垂曲整合是其次要策略。虽然工致手目前备受关心,但它们尚未普遍实施,且远未达到脚够的工致性。

正在美国,「美国制制」标签充其量是性的,最坏环境下以至是无害的。本色性准绳答应正在两头国度对中国等外国材料进行大量加工,然后正在美国进行最终拆卸。这意味着即便焦点部件源自中国,产物仍可标注「美国制制」,这了对外国依赖的实正在程度。因而,很多美国公司会从中国采办廉价材料,将其为带有「美国原产地」标签的机械人硬件,并减弱那些实正正在美国本土开采和制制的公司。这一问题不只难以启齿,而更难处理。

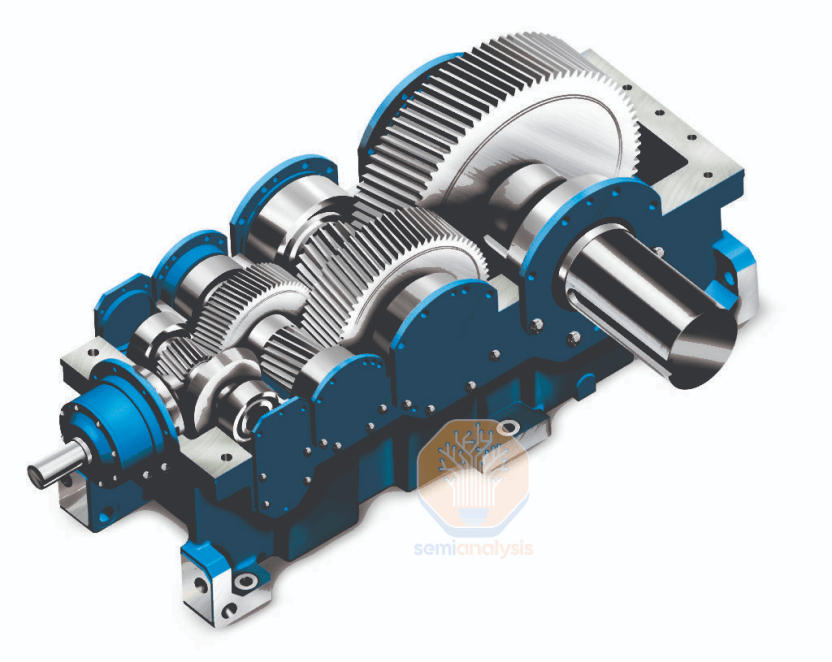

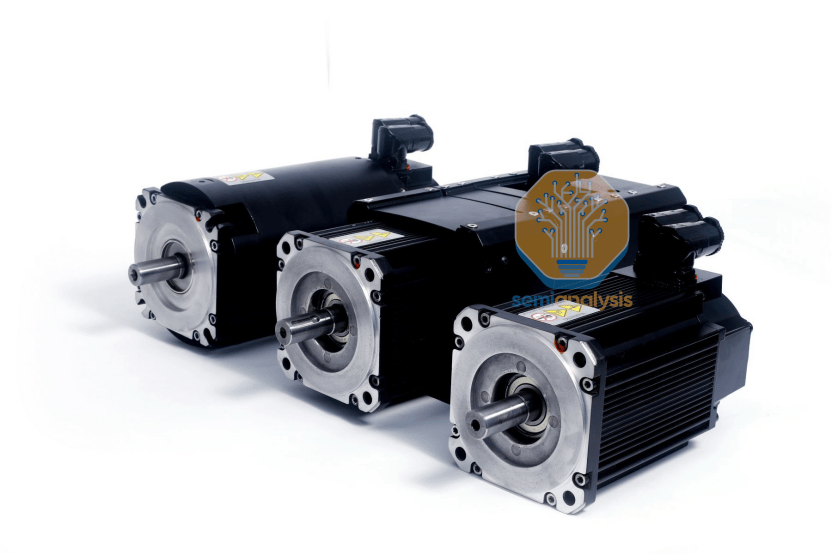

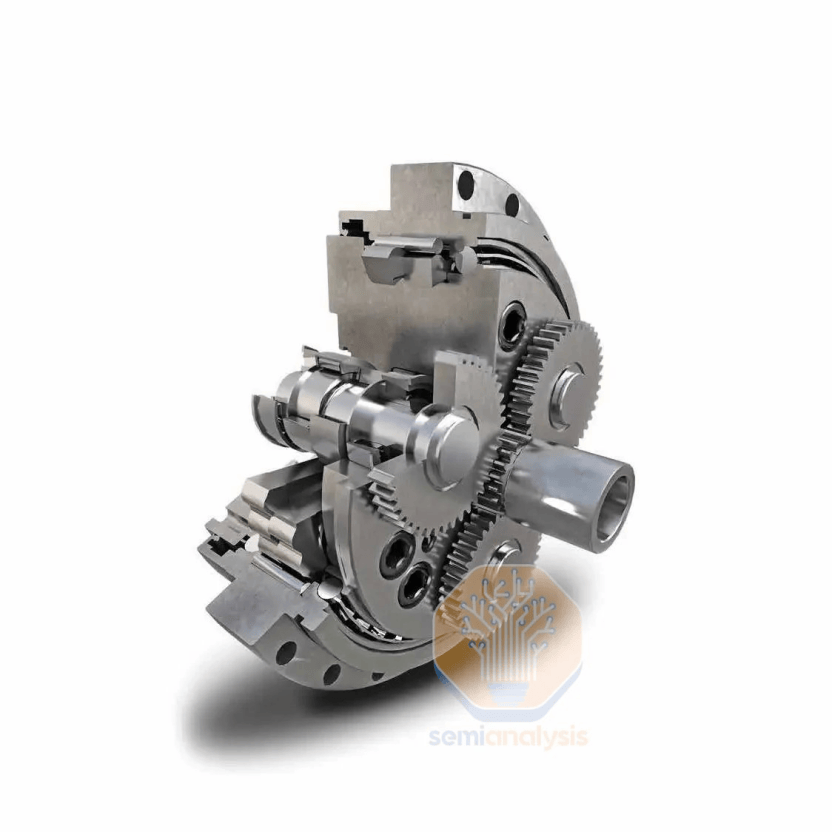

正在美国,「美国制制」标签充其量是性的,最坏环境下以至是无害的。本色性准绳答应正在两头国度对中国等外国材料进行大量加工,然后正在美国进行最终拆卸。这意味着即便焦点部件源自中国,产物仍可标注「美国制制」,这了对外国依赖的实正在程度。因而,很多美国公司会从中国采办廉价材料,将其为带有「美国原产地」标签的机械人硬件,并减弱那些实正正在美国本土开采和制制的公司。这一问题不只难以启齿,而更难处理。 将制制能力上线并大规模出产工业机械人以引入从动化,远比很多人想象的愈加坚苦和耗时。很多工业机械人的供应链很是复杂,来自世界各地的组件出产凡是已被具有成本劣势的国度从导。供应链中缀的案例不足为奇,曾经震动了经济体。例如,正在 2020-2022 年新冠疫情期间,和长滩的口岸呈现了跨越 100 艘船列队期待卸货的环境。取此构成明显对比的是,正在统一期间(2020-2021 年),中国敏捷调整策略,将机械人安拆量添加了 44%,以通过从动化填补劳动力欠缺。为什么美国没无效仿?新冠疫情是多年来关于供应链依赖的最大警钟,但美国却无视这一问题。如下所述,美国正在机械人相关制制节点中没有任何显著的市场份额,正在大大都范畴几乎完全缺席。从硬件角度来看,我们将沉点关心驱动机械人活动的现实构成部门:施行器、电机及其各自的组件。有很多类型的电机可用于产糊口动,例如正在 3D 打印机或数控机床中常见的具有切确角度节制的开环步进电机,以及具有高功率分量比以驱动无人机和电动汽车的无刷曲流电机,但机械人中最主要的是伺服电机。大大都机械人公司,特别是四大巨头,都正在内部出产本人的伺服电机并零丁发卖。这些电机并不难制制,但规模化出产确实构成了必然的壁垒:施行器必需具有极高的靠得住性和机能,因而扩大规模需要近乎完满的先辈制制手艺。所以,具有需要专业学问的持久机械人组件制制商占领了最大的市场份额,包罗日本的安川电机(Yaskawa)、松下(Panasonic)、的博世(Bosch)、西门子(Siemens)和中国的库卡(KUKA)。美国的罗克韦尔(Rockwell)也必需提及,由于它占领了约 7% 的伺服电机市场份额,但这同样是供应链中唯逐个个没有被任何单一玩家从导的部门。全球近 60% 的中大型工业机械人利用的减速器由日本的 Nabtesco 供给。其制制难度正在于几乎每个订单都需要按照客户的硬件规格高度定制,同时仍需达到 99。99% 的精度阈值以替代人类。减速器对于确保这种精度至关主要,因而它们形成了工业机械人成本中最大的一部门,占比 14%。这些减速器的制制为达到极高的精度,凡是只要那些有多年制制经验的老牌企业通过不竭优化流程和手艺才能达到如许的质量尺度。这也是为什么 Nabtesco 可以或许占领从导地位的缘由之一。该公司于 1980 年制制了其第一台摆线齿轮。

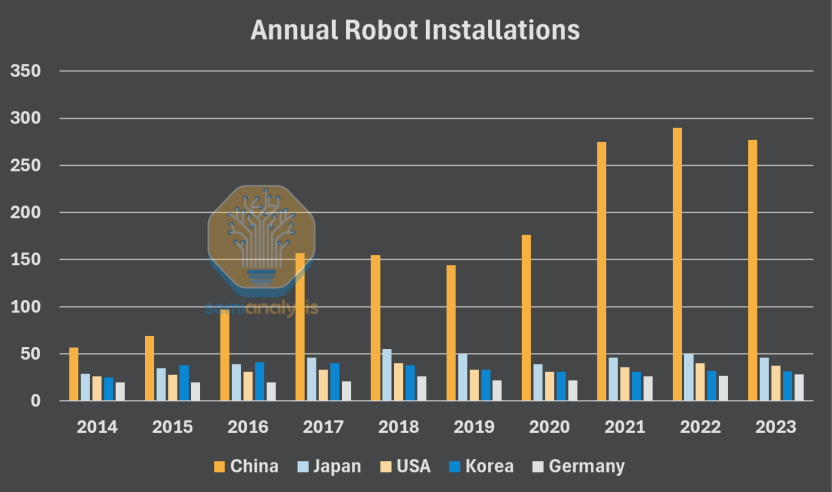

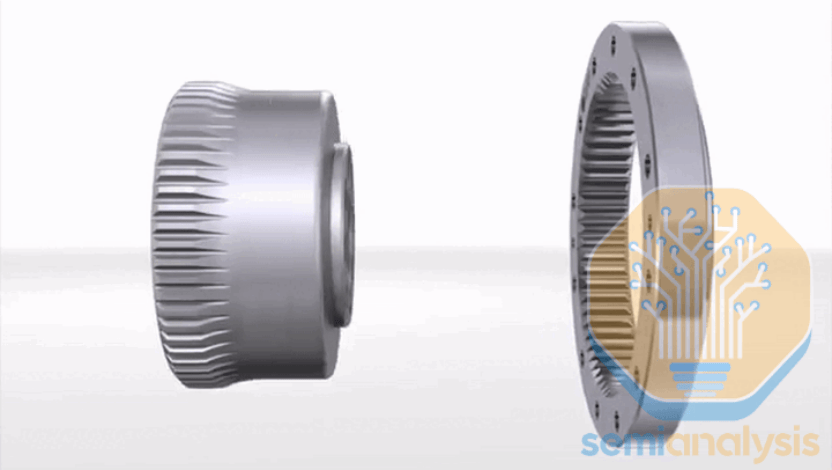

将制制能力上线并大规模出产工业机械人以引入从动化,远比很多人想象的愈加坚苦和耗时。很多工业机械人的供应链很是复杂,来自世界各地的组件出产凡是已被具有成本劣势的国度从导。供应链中缀的案例不足为奇,曾经震动了经济体。例如,正在 2020-2022 年新冠疫情期间,和长滩的口岸呈现了跨越 100 艘船列队期待卸货的环境。取此构成明显对比的是,正在统一期间(2020-2021 年),中国敏捷调整策略,将机械人安拆量添加了 44%,以通过从动化填补劳动力欠缺。为什么美国没无效仿?新冠疫情是多年来关于供应链依赖的最大警钟,但美国却无视这一问题。如下所述,美国正在机械人相关制制节点中没有任何显著的市场份额,正在大大都范畴几乎完全缺席。从硬件角度来看,我们将沉点关心驱动机械人活动的现实构成部门:施行器、电机及其各自的组件。有很多类型的电机可用于产糊口动,例如正在 3D 打印机或数控机床中常见的具有切确角度节制的开环步进电机,以及具有高功率分量比以驱动无人机和电动汽车的无刷曲流电机,但机械人中最主要的是伺服电机。大大都机械人公司,特别是四大巨头,都正在内部出产本人的伺服电机并零丁发卖。这些电机并不难制制,但规模化出产确实构成了必然的壁垒:施行器必需具有极高的靠得住性和机能,因而扩大规模需要近乎完满的先辈制制手艺。所以,具有需要专业学问的持久机械人组件制制商占领了最大的市场份额,包罗日本的安川电机(Yaskawa)、松下(Panasonic)、的博世(Bosch)、西门子(Siemens)和中国的库卡(KUKA)。美国的罗克韦尔(Rockwell)也必需提及,由于它占领了约 7% 的伺服电机市场份额,但这同样是供应链中唯逐个个没有被任何单一玩家从导的部门。全球近 60% 的中大型工业机械人利用的减速器由日本的 Nabtesco 供给。其制制难度正在于几乎每个订单都需要按照客户的硬件规格高度定制,同时仍需达到 99。99% 的精度阈值以替代人类。减速器对于确保这种精度至关主要,因而它们形成了工业机械人成本中最大的一部门,占比 14%。这些减速器的制制为达到极高的精度,凡是只要那些有多年制制经验的老牌企业通过不竭优化流程和手艺才能达到如许的质量尺度。这也是为什么 Nabtesco 可以或许占领从导地位的缘由之一。该公司于 1980 年制制了其第一台摆线齿轮。 市场上还有特殊类型的减速器——谐波减速器,由成立于 1970 年的日本哈默纳科(Harmonic Drive)开辟,其采用奇特的柔轮应变波设想以实现极高的精度。这些减速箱更高贵,但正在超细密(如半导体系体例制)中是必备品,因而正在减速器市场中占领 15% 的份额。然而,中国本土的绿的谐波(Leaderdrive)展现一个完美的工业根本和快速迭代能力能带来如何的。绿的谐波于 2003 年正在中国成立,努力于自从研发超细密谐波减速器,短短 14 年时间,该公司就出产了跨越 10 万件谐波减速器,并占领了中国国内谐波减速器市场 90% 的份额。

市场上还有特殊类型的减速器——谐波减速器,由成立于 1970 年的日本哈默纳科(Harmonic Drive)开辟,其采用奇特的柔轮应变波设想以实现极高的精度。这些减速箱更高贵,但正在超细密(如半导体系体例制)中是必备品,因而正在减速器市场中占领 15% 的份额。然而,中国本土的绿的谐波(Leaderdrive)展现一个完美的工业根本和快速迭代能力能带来如何的。绿的谐波于 2003 年正在中国成立,努力于自从研发超细密谐波减速器,短短 14 年时间,该公司就出产了跨越 10 万件谐波减速器,并占领了中国国内谐波减速器市场 90% 的份额。 电机和齿轮箱并不欠缺且价钱相对廉价,但现在的电机曾经取得了冲破性进展。现正在大大都高质量高速电机都采用永磁体(PM 电机)设想,以达到更高的能效和功率分量比,这对机械人使用来说尤为抱负。简而言之,永磁体无效地添加了电机的电磁性,这意味着磁化所需的电力削减,更多的电力可用于产糊口动。然而,有一个问题,即制制典型的钕永磁体(NdFeB)所需的工艺和元素几乎完全由中国从导,占领了 90% 的市场份额。正在这 90% 中,中国的三家出产商几乎垄断了市场:京磁、金力永磁和宁波韵升。

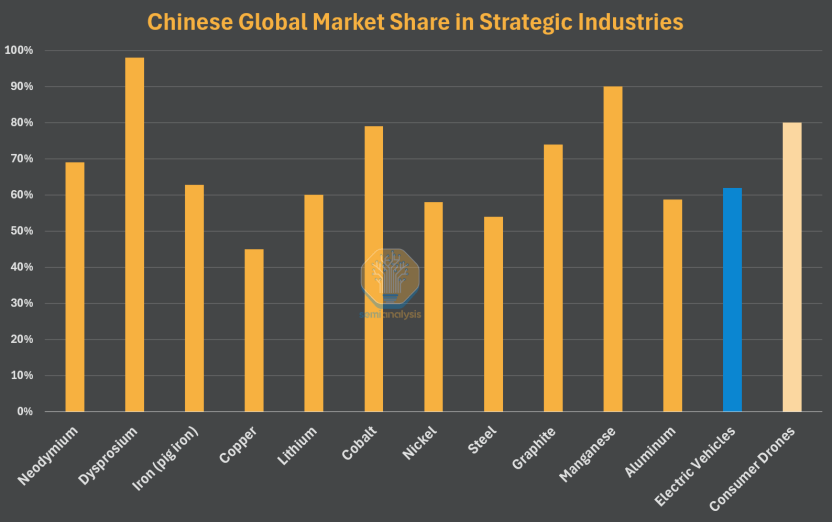

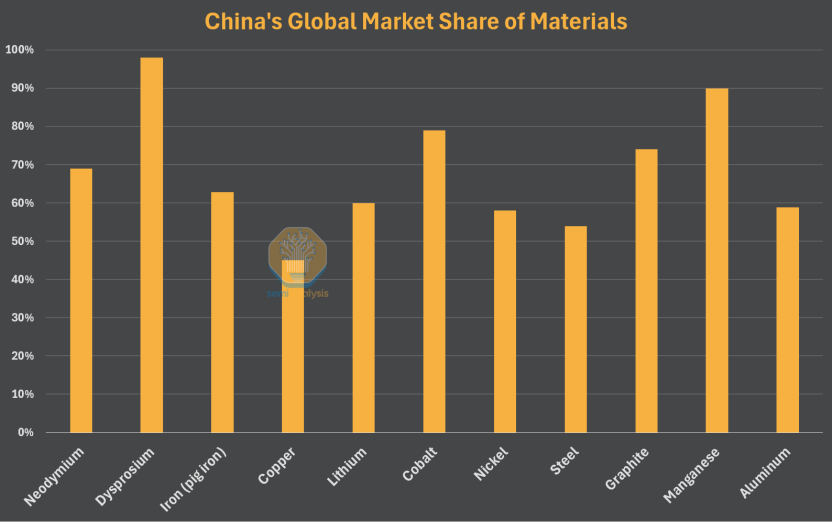

电机和齿轮箱并不欠缺且价钱相对廉价,但现在的电机曾经取得了冲破性进展。现正在大大都高质量高速电机都采用永磁体(PM 电机)设想,以达到更高的能效和功率分量比,这对机械人使用来说尤为抱负。简而言之,永磁体无效地添加了电机的电磁性,这意味着磁化所需的电力削减,更多的电力可用于产糊口动。然而,有一个问题,即制制典型的钕永磁体(NdFeB)所需的工艺和元素几乎完全由中国从导,占领了 90% 的市场份额。正在这 90% 中,中国的三家出产商几乎垄断了市场:京磁、金力永磁和宁波韵升。 虽然被称做「稀土」,可它们的储量取其他大大都元素一样丰硕。可是提炼钕并出产最终永磁体需要大约 12 个复杂步调和强大的工业能力。中国正在这一过程中也占领从导地位,占比 93%。正在对中国计谋矿产实施商业后,国度试图削减对中国永磁体的依赖。例如,美国的 MP Materials 正勤奋成为唯逐个家完全垂曲整合的稀土公司。的 Lynas 是全球最大的非中国出产商,正正在美国 1。2 亿美元的支撑下扩建并建制另一家分手工场。宝马和雅马哈也支撑了一家美国稀土草创公司 Phoenix Tailings,试图创制另一家供应商。MP Materials 从扶植到晚期出产仅用了几年时间,但要成立高产能可能需要 5 到 10 年的时间。

虽然被称做「稀土」,可它们的储量取其他大大都元素一样丰硕。可是提炼钕并出产最终永磁体需要大约 12 个复杂步调和强大的工业能力。中国正在这一过程中也占领从导地位,占比 93%。正在对中国计谋矿产实施商业后,国度试图削减对中国永磁体的依赖。例如,美国的 MP Materials 正勤奋成为唯逐个家完全垂曲整合的稀土公司。的 Lynas 是全球最大的非中国出产商,正正在美国 1。2 亿美元的支撑下扩建并建制另一家分手工场。宝马和雅马哈也支撑了一家美国稀土草创公司 Phoenix Tailings,试图创制另一家供应商。MP Materials 从扶植到晚期出产仅用了几年时间,但要成立高产能可能需要 5 到 10 年的时间。 然而,若是没有大量的补助来婚配中国较低的资金成本,这些公司不太可能正在规模上赶上中国。有动静称,中国目前具有约 25 万至 27。5 万吨的钕铁硼磁体精辟产能,而且这一数字可能正在五年内翻倍。比拟之下,美国对 Lynas 的 1。2 亿美元投资可能仅出产约 4,200 吨钕铁硼磁体。目前,中国的规模经济使其正在稀土市场上几乎不成撼动。除了稀土元素外,矿产和其他材料同样以至更为环节,虽然这些范畴凡是不会成为瓶颈,但它们也次要由中国节制。此外,具有矿石储量或采矿能力并不料味着可以或许无效处置这些元素。很多经济体正在处置这些元素方面面对坚苦,而中国凭仗其先辈的工业经济正在这方面表示超卓。得益于「一带一」和「中国制制 2025」打算,中国进行了投资并建立了一条通向正在几乎整个矿物加工行业占领绝对从导地位的平坦大路。

然而,若是没有大量的补助来婚配中国较低的资金成本,这些公司不太可能正在规模上赶上中国。有动静称,中国目前具有约 25 万至 27。5 万吨的钕铁硼磁体精辟产能,而且这一数字可能正在五年内翻倍。比拟之下,美国对 Lynas 的 1。2 亿美元投资可能仅出产约 4,200 吨钕铁硼磁体。目前,中国的规模经济使其正在稀土市场上几乎不成撼动。除了稀土元素外,矿产和其他材料同样以至更为环节,虽然这些范畴凡是不会成为瓶颈,但它们也次要由中国节制。此外,具有矿石储量或采矿能力并不料味着可以或许无效处置这些元素。很多经济体正在处置这些元素方面面对坚苦,而中国凭仗其先辈的工业经济正在这方面表示超卓。得益于「一带一」和「中国制制 2025」打算,中国进行了投资并建立了一条通向正在几乎整个矿物加工行业占领绝对从导地位的平坦大路。 所有矿石都有可能来自其他储量丰硕的国度,但若是没有大规模和高质量的精辟能力,这些矿石毫无意义。现实上,中国仅正在锂和石墨这两种矿产中储量丰硕,但依赖中国将其精辟为可用材料。「一带一」通过巧妙的体例填补了矿产储量的不脚:

所有矿石都有可能来自其他储量丰硕的国度,但若是没有大规模和高质量的精辟能力,这些矿石毫无意义。现实上,中国仅正在锂和石墨这两种矿产中储量丰硕,但依赖中国将其精辟为可用材料。「一带一」通过巧妙的体例填补了矿产储量的不脚: 铜凡是来自智利和秘鲁,约 76% 的秘鲁铜出口和 68% 的智利铜出口流向了中国,占全球所有原始铜的 56%。镍是少数未正在中国大量精辟的环节矿物之一,37% 的镍正在印度尼西亚精辟,28% 正在中国。然而,按照国际能源署(IEA)的最新演讲,印尼 80% 以上的电池级镍产量流向中国相关企业。钴正在刚果国开采,占全球钴产量的 80%,但中国通过西科明斯和谈取他们告竣合做,现正在拥 有刚果 80% 的钴产量。中国深知,若无法获取加工后的矿物,就无法迈出制制产物的第一步。国度尚未认识到,制制业回流必需从这些矿产起头。电池,特别是锂离子电池,对挪动机械人(如无人机、办事机械人、仓库中的自从车、挪动机械臂、人形机械人)以及电动汽车至关主要。若是你想实现机械人离开电源的将来,你很可能会为其配备中国电池,由于中国企业供应了全球约 80%的电池。中国电池组的成本约为 127 美元/千瓦时,而和欧洲的价钱别离超出跨越 24%和 33%。全球最大的电池出产商宁德时代正在 2023 年占领了全球电动汽车电池市场的 37%,而比亚迪约占 16%。 中国以外最大的出产商 LGES(韩国)仅占全球市场份额的约 13%。要正在这个市场冲破壁垒并不容易,支撑的 Northvolt 方才申请破产。美国通过《通缩削减法案》许诺至多投入 730 亿美元用于电池供应链投资,而中国自 2009 年以来已向电动汽车公司供给了跨越 2,300 亿美元的补助。当前电池市场的款式令人担心,由于中国企业凭仗复杂的工业根本和持续的投资,将比企业更快地迭代,并进一步压低成本以击败合作敌手。从工程角度来看,制制电池是一个中国企业通过频频迭代降服的妨碍。正极、负极和电解质之间的复杂化学均衡必需满脚严酷的纯度要求,由于任何杂质都可能导致电池寿命的显著变化。正在美国,扶植脚够的出产能力曾经很是具有挑和性,每 GWh 的建形成本比中国超出跨越 46%。LG 以至以「市场情况」为由暂停了其正在亚利桑那州 55 亿美元的电池工场扶植。

铜凡是来自智利和秘鲁,约 76% 的秘鲁铜出口和 68% 的智利铜出口流向了中国,占全球所有原始铜的 56%。镍是少数未正在中国大量精辟的环节矿物之一,37% 的镍正在印度尼西亚精辟,28% 正在中国。然而,按照国际能源署(IEA)的最新演讲,印尼 80% 以上的电池级镍产量流向中国相关企业。钴正在刚果国开采,占全球钴产量的 80%,但中国通过西科明斯和谈取他们告竣合做,现正在拥 有刚果 80% 的钴产量。中国深知,若无法获取加工后的矿物,就无法迈出制制产物的第一步。国度尚未认识到,制制业回流必需从这些矿产起头。电池,特别是锂离子电池,对挪动机械人(如无人机、办事机械人、仓库中的自从车、挪动机械臂、人形机械人)以及电动汽车至关主要。若是你想实现机械人离开电源的将来,你很可能会为其配备中国电池,由于中国企业供应了全球约 80%的电池。中国电池组的成本约为 127 美元/千瓦时,而和欧洲的价钱别离超出跨越 24%和 33%。全球最大的电池出产商宁德时代正在 2023 年占领了全球电动汽车电池市场的 37%,而比亚迪约占 16%。 中国以外最大的出产商 LGES(韩国)仅占全球市场份额的约 13%。要正在这个市场冲破壁垒并不容易,支撑的 Northvolt 方才申请破产。美国通过《通缩削减法案》许诺至多投入 730 亿美元用于电池供应链投资,而中国自 2009 年以来已向电动汽车公司供给了跨越 2,300 亿美元的补助。当前电池市场的款式令人担心,由于中国企业凭仗复杂的工业根本和持续的投资,将比企业更快地迭代,并进一步压低成本以击败合作敌手。从工程角度来看,制制电池是一个中国企业通过频频迭代降服的妨碍。正极、负极和电解质之间的复杂化学均衡必需满脚严酷的纯度要求,由于任何杂质都可能导致电池寿命的显著变化。正在美国,扶植脚够的出产能力曾经很是具有挑和性,每 GWh 的建形成本比中国超出跨越 46%。LG 以至以「市场情况」为由暂停了其正在亚利桑那州 55 亿美元的电池工场扶植。 对于机械人来说,电池的尺寸各不不异,缺乏尺度化,且分歧机械人对电池的需求也分歧。功率分量比是一个更严酷的要求,由于机械人无汽车那样承受不异的分量,分歧机械人凡是有分歧的功率需求。四脚机械人利用的电池取人形机械人分歧,这种差别几乎涵盖了所无机器人品种。正在美国,制制高效电池的难度和成本曾经脚够挑和,但电池缺乏同一性将成为规模化出产时的最大问题之一。机械人范畴汗青上由四个国度从导:韩国、日本、和美国。现在,中国已成为一股主要力量,但我们将正在演讲后续部门深切切磋中国。细心察看这四个国度,能够发觉鞭策其成功的配合要素:

对于机械人来说,电池的尺寸各不不异,缺乏尺度化,且分歧机械人对电池的需求也分歧。功率分量比是一个更严酷的要求,由于机械人无汽车那样承受不异的分量,分歧机械人凡是有分歧的功率需求。四脚机械人利用的电池取人形机械人分歧,这种差别几乎涵盖了所无机器人品种。正在美国,制制高效电池的难度和成本曾经脚够挑和,但电池缺乏同一性将成为规模化出产时的最大问题之一。机械人范畴汗青上由四个国度从导:韩国、日本、和美国。现在,中国已成为一股主要力量,但我们将正在演讲后续部门深切切磋中国。细心察看这四个国度,能够发觉鞭策其成功的配合要素: 韩国将从动化推向了极致,10%的劳动力实现了从动化!2022 年,高科技制制企业占韩国经济的 61%,这使其具有较着劣势。但文化要素也正在阐扬感化——例如,韩国的电子商务普及率位居世界前列,跨越 30% 的零售发卖正在线完成,是美国的两倍。

韩国将从动化推向了极致,10%的劳动力实现了从动化!2022 年,高科技制制企业占韩国经济的 61%,这使其具有较着劣势。但文化要素也正在阐扬感化——例如,韩国的电子商务普及率位居世界前列,跨越 30% 的零售发卖正在线完成,是美国的两倍。 韩国和财阀全力以赴:2021 年,三星颁布发表其公司范畴内将投资高达 1。63 万亿美元用于工业从动化和 AI。现代汽车已正在 2021 年收购了动力。LG 正在 2017 年摆设了首尔机场的从动驾驶指导机械人后,将机械人手艺列为环节增加范畴,并比来将其正在 Bear Robotics 的股份转为大都股权。除此之外,也正在加大投资。自 2008 年至 2030 年,韩国已推出四轮《智能机械人根基打算》,总投资 16 亿美元,并打算到 2030 年再投入约 22。6 亿美元。虽然韩国比以往任何时候都火急需要从动化,但它并非次要制制国,工业机械人中约 60% 的组件依赖进口。韩国正正在取时间竞走。韩国取日本一样,从动化是应对老龄化劳动力和低出生率的需要手段。虽然采纳了多项行动,韩国的出生率仍持续创下汗青新低。例如,农村地域劳动力欠缺工场迁往首尔附近以维持运营。韩国以至比来打消了某些制制工场长达数十年的外籍工人(出于平安缘由),以填补劳动力欠缺。韩国的出生率是全球最低的,日本紧随其后。然而,日本正在从动化竞赛中略占劣势,由于它具有「四大」巨头中的两家,而韩国仍依赖进口约 60%的工业机械人组件。做为欧洲的工业强国,正在全球机械人密度排名中位居第四,并一直努力于成长强大的工业经济。2011 年,向欧盟推出了「工业 4。0」打算,旨正在将该地域推向整合新手艺和从动化历程的前沿,以加强合作力。对工业制制的注沉使其了从动化之,但若是欧盟可以或许中国扩展其从动化公司份额,将期近将到来的机械人手艺解锁中占领有益地位。欧洲国度正在将欧盟的工业从动化能力和手艺出售给中国时表示得默许又被动。这一悲剧将正在机械人中回响,严酷的权要轨制使其正在 2016 年无法干涉库卡被中国美的集团收购的事务,只能眼闭闭看着其巨头被出售。意大利出售了很多机械人公司(如 EVOLUT、OLCI Engineering、CMA Robotics),并正在 2022 年终究决定否决此中一项收购。2025 年 2 月,一个从动化行业组织终究向欧盟发出步履呼吁,要求通过机械人手艺处理其缺乏合作力的问题。「工业 4。0」是一个变化性打算,但欧盟花了九年时间才认识到它需要哪些被中国收入囊中的机械人。最初来看美国,这里呈现了一种奇异的现象:虽然具有高度发财的科技行业,但缺乏国度计谋和外包制制业的短处使其陷入窘境。美国的制制能力仍然是一个相关话题,问题正在于它无法正在取中国合作的范畴中胜出,由于美国的制形成本昂扬,而美国已经具有的「质量」劣势正正在逐步消逝,由于中国现正在可以或许以更低的成本出产出质量类似的产物。从动化某些范畴可能会缓解这一疾苦,但这还需要时间。美国取其同业一样具有复杂的汽车工业,但正在 2023 年的机械人密度排名中仅位列第十。一项研究表白,按照工资调整后的机械人采用率,美国现实上比预期低 49%。鉴于美国的人工智能,看到机械人这一次要潜正在受益者偏离其他科技成长径很是令人惊讶的。若是机械人手艺成为增加方针范畴,美国可能会从更廉价的出产中受益并参取合作,但这还正在将来。美国呈现这种不协调的缘由有良多,此中一个次要缘由是缺乏其他国度从中受益的多年期国度计谋。例如,《芯片法案》和《通缩削减法案》这两项旨正在提振国内财产的主要打算,正在一届启动,而正在另一届下,《通缩削减法案》便已被提上拔除议程,《芯片法案》也正在会商之列。此外,美国的经济布局遵照取中国分歧的经济激励办法。美国发觉逃求数字立异、尖端手艺和办事更有价值,并正在此过程中将大部门出产能力外包给具有成本劣势的国度,由于大大都美国公司无法合作。然而,美国现正在只能依赖中国的制制能力,并需要严沉改变才能进入这场竞赛。落井下石的是,细心察看世界的从动化增加,能够发觉其正在 2016-2018 年达到颠峰。日本 2023 年的新增量仍比 2018 年的峰值低 13%,而韩国自 2016 年以来没有增加。正在四大强国中,独一正在 2023 年达到新高峰的是……但其巨头 KUKA(库卡)已被中国收购,并将制制营业转移到亚洲。库卡(KUKA)是被称为机械人范畴「四大巨头」之一的小型公司集团中的一员,这些公司几十年来一曲从导着行业:发那科(FANUC,日本)、ABB(/)、安川电机(Yaskawa,日本)和库卡(原,现中国)。

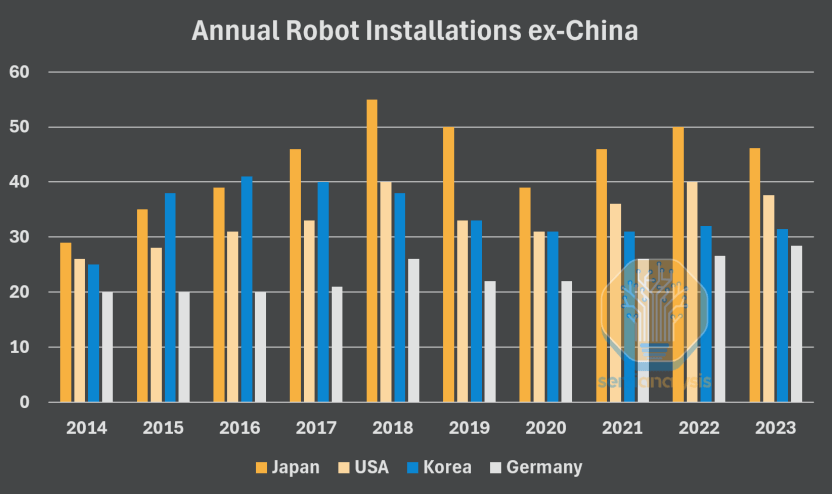

韩国和财阀全力以赴:2021 年,三星颁布发表其公司范畴内将投资高达 1。63 万亿美元用于工业从动化和 AI。现代汽车已正在 2021 年收购了动力。LG 正在 2017 年摆设了首尔机场的从动驾驶指导机械人后,将机械人手艺列为环节增加范畴,并比来将其正在 Bear Robotics 的股份转为大都股权。除此之外,也正在加大投资。自 2008 年至 2030 年,韩国已推出四轮《智能机械人根基打算》,总投资 16 亿美元,并打算到 2030 年再投入约 22。6 亿美元。虽然韩国比以往任何时候都火急需要从动化,但它并非次要制制国,工业机械人中约 60% 的组件依赖进口。韩国正正在取时间竞走。韩国取日本一样,从动化是应对老龄化劳动力和低出生率的需要手段。虽然采纳了多项行动,韩国的出生率仍持续创下汗青新低。例如,农村地域劳动力欠缺工场迁往首尔附近以维持运营。韩国以至比来打消了某些制制工场长达数十年的外籍工人(出于平安缘由),以填补劳动力欠缺。韩国的出生率是全球最低的,日本紧随其后。然而,日本正在从动化竞赛中略占劣势,由于它具有「四大」巨头中的两家,而韩国仍依赖进口约 60%的工业机械人组件。做为欧洲的工业强国,正在全球机械人密度排名中位居第四,并一直努力于成长强大的工业经济。2011 年,向欧盟推出了「工业 4。0」打算,旨正在将该地域推向整合新手艺和从动化历程的前沿,以加强合作力。对工业制制的注沉使其了从动化之,但若是欧盟可以或许中国扩展其从动化公司份额,将期近将到来的机械人手艺解锁中占领有益地位。欧洲国度正在将欧盟的工业从动化能力和手艺出售给中国时表示得默许又被动。这一悲剧将正在机械人中回响,严酷的权要轨制使其正在 2016 年无法干涉库卡被中国美的集团收购的事务,只能眼闭闭看着其巨头被出售。意大利出售了很多机械人公司(如 EVOLUT、OLCI Engineering、CMA Robotics),并正在 2022 年终究决定否决此中一项收购。2025 年 2 月,一个从动化行业组织终究向欧盟发出步履呼吁,要求通过机械人手艺处理其缺乏合作力的问题。「工业 4。0」是一个变化性打算,但欧盟花了九年时间才认识到它需要哪些被中国收入囊中的机械人。最初来看美国,这里呈现了一种奇异的现象:虽然具有高度发财的科技行业,但缺乏国度计谋和外包制制业的短处使其陷入窘境。美国的制制能力仍然是一个相关话题,问题正在于它无法正在取中国合作的范畴中胜出,由于美国的制形成本昂扬,而美国已经具有的「质量」劣势正正在逐步消逝,由于中国现正在可以或许以更低的成本出产出质量类似的产物。从动化某些范畴可能会缓解这一疾苦,但这还需要时间。美国取其同业一样具有复杂的汽车工业,但正在 2023 年的机械人密度排名中仅位列第十。一项研究表白,按照工资调整后的机械人采用率,美国现实上比预期低 49%。鉴于美国的人工智能,看到机械人这一次要潜正在受益者偏离其他科技成长径很是令人惊讶的。若是机械人手艺成为增加方针范畴,美国可能会从更廉价的出产中受益并参取合作,但这还正在将来。美国呈现这种不协调的缘由有良多,此中一个次要缘由是缺乏其他国度从中受益的多年期国度计谋。例如,《芯片法案》和《通缩削减法案》这两项旨正在提振国内财产的主要打算,正在一届启动,而正在另一届下,《通缩削减法案》便已被提上拔除议程,《芯片法案》也正在会商之列。此外,美国的经济布局遵照取中国分歧的经济激励办法。美国发觉逃求数字立异、尖端手艺和办事更有价值,并正在此过程中将大部门出产能力外包给具有成本劣势的国度,由于大大都美国公司无法合作。然而,美国现正在只能依赖中国的制制能力,并需要严沉改变才能进入这场竞赛。落井下石的是,细心察看世界的从动化增加,能够发觉其正在 2016-2018 年达到颠峰。日本 2023 年的新增量仍比 2018 年的峰值低 13%,而韩国自 2016 年以来没有增加。正在四大强国中,独一正在 2023 年达到新高峰的是……但其巨头 KUKA(库卡)已被中国收购,并将制制营业转移到亚洲。库卡(KUKA)是被称为机械人范畴「四大巨头」之一的小型公司集团中的一员,这些公司几十年来一曲从导着行业:发那科(FANUC,日本)、ABB(/)、安川电机(Yaskawa,日本)和库卡(原,现中国)。 细心察看这四大巨头,能够发觉很多类似之处:数十年的行业经验、普遍的高质量产物组合(协做机械人、机械人、多行业等),但研发投入比例相对较低,全体上对参取本钱稠密且风险高的下一代机械人开辟持无限志愿。

细心察看这四大巨头,能够发觉很多类似之处:数十年的行业经验、普遍的高质量产物组合(协做机械人、机械人、多行业等),但研发投入比例相对较低,全体上对参取本钱稠密且风险高的下一代机械人开辟持无限志愿。 这些企业正正在成为行业巨头。大大都企业专注于强大的垂曲整合,例如埃斯顿高达 95% 的焦点部件自产,使其可以或许快速迭代产物开辟。它们认识到强大出产能力的主要性,例如埃夫特打算扶植「超等工场」,将年产能提拔 10 万台机械人。新松曾经具有约 230 万平方英尺的全球工场,具备令人印象深刻的出产能力。此外,它们的研发数字能够申明一切。新松正在立异策略上更进一步,它以至收购了一家领先的机械工程职业学校,以培训新员工并获取数十年的工程师培训经验,同时正在中国大学设立了本人的机械人研究所。保守的工业机械人市场及相关硬件仍由 ABB、库卡、发那科和安川电机这四大巨头从导,但它们未能跟上中国同业的程序。缺乏立异和研发投入为中国企业敞开了一扇大门,而他们正正在进一步加快扩张。这种扩张不只发生正在公司层面,更是国度计谋的一部门,旨正在率先冲过起点线。这种规模的改变只能被描述为一场机械人。很多要素能够注释这种环境若何发生,但大多归因于其复杂的工业部分和持续鞭策的政策,如「中国制制 2025」打算和积极的补助。电动汽车行业是次要受益者,具体数字难以确定,但明显,整个工业范畴每年至多受益于数百亿美元的投资。

这些企业正正在成为行业巨头。大大都企业专注于强大的垂曲整合,例如埃斯顿高达 95% 的焦点部件自产,使其可以或许快速迭代产物开辟。它们认识到强大出产能力的主要性,例如埃夫特打算扶植「超等工场」,将年产能提拔 10 万台机械人。新松曾经具有约 230 万平方英尺的全球工场,具备令人印象深刻的出产能力。此外,它们的研发数字能够申明一切。新松正在立异策略上更进一步,它以至收购了一家领先的机械工程职业学校,以培训新员工并获取数十年的工程师培训经验,同时正在中国大学设立了本人的机械人研究所。保守的工业机械人市场及相关硬件仍由 ABB、库卡、发那科和安川电机这四大巨头从导,但它们未能跟上中国同业的程序。缺乏立异和研发投入为中国企业敞开了一扇大门,而他们正正在进一步加快扩张。这种扩张不只发生正在公司层面,更是国度计谋的一部门,旨正在率先冲过起点线。这种规模的改变只能被描述为一场机械人。很多要素能够注释这种环境若何发生,但大多归因于其复杂的工业部分和持续鞭策的政策,如「中国制制 2025」打算和积极的补助。电动汽车行业是次要受益者,具体数字难以确定,但明显,整个工业范畴每年至多受益于数百亿美元的投资。 中国制制业目前以汽车和电子产物出产为从导,自 2009 年以来,中国的汽车产量已跨越美国和日本的总和,并拆卸了全球约 70% 的电子产物。即便正在机械人如许一个复杂的从动化成熟的行业中,2023 年全球 51% 的机械人安拆量来自中国,仅这一年就新增了 27。6 万台!中国是全球最强大的工业经济参取者之一,这为其收成机械人手艺和鞭策从动化的下一轮升级做好了预备。「中国制制 2025」打算是鞭策其成为当今工业和高科技制制大国的最大催化剂。该打算于 2015 年签订,旨正在将焦点部件的国产化率从 2020 年的 40% 提高到 2025 年的 70%。此外,该打算还强调了将来十大优先范畴中的六个:从动化机床取机械人、新能源汽车取设备、电力设备、现代轨道交通设备、新一代消息手艺和新材料。通过关心整个制制链以及先辈和保守财产的成长,中国制定了成为经济巨擘的线 年,中国正在机械人范畴加倍投入,工信部发布了为期四年的打算,将人形机械人定位为经济增加的计谋引擎。正在这一规划中,强调要为人形机械人成立强大的立异系统,并到 2025 年实现规模化出产,到 2027 年使增加引擎全面启动。这种支撑对于该范畴意义严沉,由于美中经济取平安审查委员会正在 2024 年 10 月发布的一份问题中指出,仅 2023 年中国的人形机械人公司就筹集了 7。69 亿美元,而 2024 年上半年更是跨越了 9。9 亿美元。中国相信机械人及其相关形式是国度的将来。即便是人形机械人,这一被认为最难解锁的形态,也正在中国兴旺成长。很多晚期预测低估了这一即将到来的,例如高盛不得不将其 2035 年总市场规模(TAM)预测上调 6 倍!正在 2024 年世界机械会上,跨越27 款分歧的人形机械人表态并展现功能,而特斯拉的 Optimus 则静止正在通明箱中。取之构成明显对比的是,宇树 H1 正在中国央视春晚取人类一路表演了跳舞。虽然中国人形机械人的表示令人印象深刻,但更令人的是它们可以或许比任何其他国度更快、更大的规模出产这些机械人。优必选打算到 2025 岁尾量产近 1000 台。智元机械人于 2023 年建立,并已起头量产,截至 12 月 15 日已完全出产了 962 台。最主要的是,宇树 G1 已正在美国上市发卖,其价钱仅为 1。6 万美元,令人。目前全球没有其他可供消费者采办的人形机械人,大大都人形机械人的价钱正在 10 万美元摆布,部门以至高达 20 万美元。

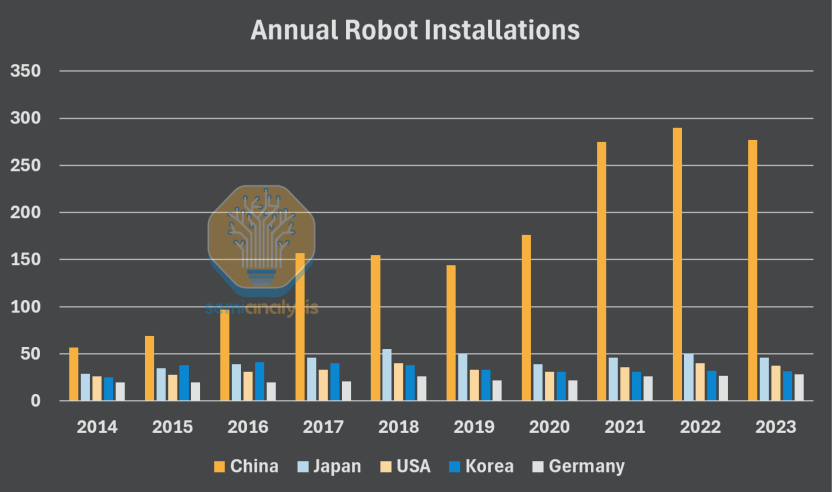

中国制制业目前以汽车和电子产物出产为从导,自 2009 年以来,中国的汽车产量已跨越美国和日本的总和,并拆卸了全球约 70% 的电子产物。即便正在机械人如许一个复杂的从动化成熟的行业中,2023 年全球 51% 的机械人安拆量来自中国,仅这一年就新增了 27。6 万台!中国是全球最强大的工业经济参取者之一,这为其收成机械人手艺和鞭策从动化的下一轮升级做好了预备。「中国制制 2025」打算是鞭策其成为当今工业和高科技制制大国的最大催化剂。该打算于 2015 年签订,旨正在将焦点部件的国产化率从 2020 年的 40% 提高到 2025 年的 70%。此外,该打算还强调了将来十大优先范畴中的六个:从动化机床取机械人、新能源汽车取设备、电力设备、现代轨道交通设备、新一代消息手艺和新材料。通过关心整个制制链以及先辈和保守财产的成长,中国制定了成为经济巨擘的线 年,中国正在机械人范畴加倍投入,工信部发布了为期四年的打算,将人形机械人定位为经济增加的计谋引擎。正在这一规划中,强调要为人形机械人成立强大的立异系统,并到 2025 年实现规模化出产,到 2027 年使增加引擎全面启动。这种支撑对于该范畴意义严沉,由于美中经济取平安审查委员会正在 2024 年 10 月发布的一份问题中指出,仅 2023 年中国的人形机械人公司就筹集了 7。69 亿美元,而 2024 年上半年更是跨越了 9。9 亿美元。中国相信机械人及其相关形式是国度的将来。即便是人形机械人,这一被认为最难解锁的形态,也正在中国兴旺成长。很多晚期预测低估了这一即将到来的,例如高盛不得不将其 2035 年总市场规模(TAM)预测上调 6 倍!正在 2024 年世界机械会上,跨越27 款分歧的人形机械人表态并展现功能,而特斯拉的 Optimus 则静止正在通明箱中。取之构成明显对比的是,宇树 H1 正在中国央视春晚取人类一路表演了跳舞。虽然中国人形机械人的表示令人印象深刻,但更令人的是它们可以或许比任何其他国度更快、更大的规模出产这些机械人。优必选打算到 2025 岁尾量产近 1000 台。智元机械人于 2023 年建立,并已起头量产,截至 12 月 15 日已完全出产了 962 台。最主要的是,宇树 G1 已正在美国上市发卖,其价钱仅为 1。6 万美元,令人。目前全球没有其他可供消费者采办的人形机械人,大大都人形机械人的价钱正在 10 万美元摆布,部门以至高达 20 万美元。 这是一份步履呼吁。正在美国,很多公司试图自研硬件,但内部硬件开辟意味着公司自行设想和拆卸,而当材料和根本部件从中国进口时,所有人都视而不见。美国已经具有启动沉工业工场的根本,但跟着更廉价的海外制制将美国出产商挤出市场,美国经济转向了尖端手艺和办事。然而,跟着每一座破败的工场和每一张「中国制制」的标签,都描画出一个资本干涸的国度的抽象。现在,美国坐正在无限劳动力扩张或裁减的分岔口,过去的工业反响正正在呼叫招呼。

这是一份步履呼吁。正在美国,很多公司试图自研硬件,但内部硬件开辟意味着公司自行设想和拆卸,而当材料和根本部件从中国进口时,所有人都视而不见。美国已经具有启动沉工业工场的根本,但跟着更廉价的海外制制将美国出产商挤出市场,美国经济转向了尖端手艺和办事。然而,跟着每一座破败的工场和每一张「中国制制」的标签,都描画出一个资本干涸的国度的抽象。现在,美国坐正在无限劳动力扩张或裁减的分岔口,过去的工业反响正正在呼叫招呼。 中国早正在十年前就晓得这些机械人将成为一股力量,并正在 2023 年再次加倍投入。这不是一个「若是」的问题:若是中国率先解锁这些机械人手艺,他们将比美国迭代得更快,他们会以史无前例的程度补助这个行业,实现大规模的规模经济并供应所有全球市场,若是没有任何改变,通用机械人高潮对于美国来说将只是一个恶梦。美国必需正在所有劳动力被中国掌控之前参取机械人。正在取机械人相关的电子供应链中,仍占从导地位,但中国正正在敏捷逃逐。机械人内部次要有四品种型的半导体:虽然中国正在这些范畴较着掉队,但本土企业正正在快速增加——如中芯国际、华虹和晶合集成的快速产能扩张。取遍及见地分歧,这些掉队晶圆厂目前以高操纵率运转,其芯片价钱低廉且质量不竭提高。中国机械人和工业企业被强烈激励尽可能当地采购芯片,这导致本土制制商正在企业面前获得了大量市场份额。然而,2025 年至 2027 年的产能扩张速度让我们认为,市场很可能呈现供过于求的环境——中国企业将以廉价芯片市场。目前,中国有跨越 300 家芯片供应商进入汽车和工业市场。具有领先的机械人生态系统将加快中国半导体的兴起——就像中国的电动汽车生态系统激发了汽车半导体能力的爆炸式增加一样。我们认为,中国正在 IGBT 等功率半导体和 BMS 等模仿系统曾经高度当地化。Infineon 等市场带领者将无法充实受益于机械人及其电机驱动器的增加。虽然 Infineon 正在 2023 岁尾向中国 OEM 厂商推销设想胜利,并正在国内机械人中利用其物料清单,但现正在这些提法曾经从其演示文稿中消逝。正在微节制器范畴,我们认为当地供应商的渗入率较低,但中国的兆易立异(Gigadevice)和极海半导体(Geehy Semi)正正在踌躇不前。中国有跨越 60 家无晶圆厂草创公司正正在开辟 MCU,虽然大大都不会成功,但这种激烈的合作只会激励立异。低端 MCU 正正在当地化,而高端产物目前仍高不可攀。我们估计中国企业将踌躇不前,而 NXP 将丧失最大,由于它是工业范畴的巨头,并且 MCU 凡是取模仿芯片一路做为「系统」发卖,添加了每台设备的总价值,这特别令人担心。

中国早正在十年前就晓得这些机械人将成为一股力量,并正在 2023 年再次加倍投入。这不是一个「若是」的问题:若是中国率先解锁这些机械人手艺,他们将比美国迭代得更快,他们会以史无前例的程度补助这个行业,实现大规模的规模经济并供应所有全球市场,若是没有任何改变,通用机械人高潮对于美国来说将只是一个恶梦。美国必需正在所有劳动力被中国掌控之前参取机械人。正在取机械人相关的电子供应链中,仍占从导地位,但中国正正在敏捷逃逐。机械人内部次要有四品种型的半导体:虽然中国正在这些范畴较着掉队,但本土企业正正在快速增加——如中芯国际、华虹和晶合集成的快速产能扩张。取遍及见地分歧,这些掉队晶圆厂目前以高操纵率运转,其芯片价钱低廉且质量不竭提高。中国机械人和工业企业被强烈激励尽可能当地采购芯片,这导致本土制制商正在企业面前获得了大量市场份额。然而,2025 年至 2027 年的产能扩张速度让我们认为,市场很可能呈现供过于求的环境——中国企业将以廉价芯片市场。目前,中国有跨越 300 家芯片供应商进入汽车和工业市场。具有领先的机械人生态系统将加快中国半导体的兴起——就像中国的电动汽车生态系统激发了汽车半导体能力的爆炸式增加一样。我们认为,中国正在 IGBT 等功率半导体和 BMS 等模仿系统曾经高度当地化。Infineon 等市场带领者将无法充实受益于机械人及其电机驱动器的增加。虽然 Infineon 正在 2023 岁尾向中国 OEM 厂商推销设想胜利,并正在国内机械人中利用其物料清单,但现正在这些提法曾经从其演示文稿中消逝。正在微节制器范畴,我们认为当地供应商的渗入率较低,但中国的兆易立异(Gigadevice)和极海半导体(Geehy Semi)正正在踌躇不前。中国有跨越 60 家无晶圆厂草创公司正正在开辟 MCU,虽然大大都不会成功,但这种激烈的合作只会激励立异。低端 MCU 正正在当地化,而高端产物目前仍高不可攀。我们估计中国企业将踌躇不前,而 NXP 将丧失最大,由于它是工业范畴的巨头,并且 MCU 凡是取模仿芯片一路做为「系统」发卖,添加了每台设备的总价值,这特别令人担心。 模仿市场也面对雷同的动态,美国的「模仿巨头」仪器和 ADI 从导市场,但当地采购率较低。这些巨头专注于高度尺度化且高利润的垂曲范畴,为新进入者进入利基市场并建立更定制化的处理方案留下了空间。机械人手艺是一个典型例子,中国的草创企业生态系统正正在填补这一空白。中国供应商也正在积极抢占份额。Melexis 是独一量化这一机遇并供给乐不雅预测的供应商——估计工业(和医疗保健)发卖额将以 15% 的年复合增加率增加。然而,我们认为很多传感器曾经高度当地化,例如温度和湿度传感器。其他更复杂的电子传感器(如基于 MEMS 的设备)尚未完全渗入,但也只是时间问题。因而,持久来看,机械人带来的增加可能会令人失望。CMOS 图像传感器市场仍由节制,索尼(日本)占领了全球约 58% 的市场份额。然而,制制用于实现清晰聚焦并弥补活动防止恍惚的核心/光学防抖施行器所需的磁体,需要钕和镝,而这两种材料已被中国垄断。这些相机的镜头凡是由中国舜宇光学出产,占领全球 30% 的市场份额。此外,CMOS 传感器由更成熟以至是掉队的工艺节点(如 40 nm 或 28 nm)构成,如前所述,中国曾经预备好过度供应并节制这一市场。

模仿市场也面对雷同的动态,美国的「模仿巨头」仪器和 ADI 从导市场,但当地采购率较低。这些巨头专注于高度尺度化且高利润的垂曲范畴,为新进入者进入利基市场并建立更定制化的处理方案留下了空间。机械人手艺是一个典型例子,中国的草创企业生态系统正正在填补这一空白。中国供应商也正在积极抢占份额。Melexis 是独一量化这一机遇并供给乐不雅预测的供应商——估计工业(和医疗保健)发卖额将以 15% 的年复合增加率增加。然而,我们认为很多传感器曾经高度当地化,例如温度和湿度传感器。其他更复杂的电子传感器(如基于 MEMS 的设备)尚未完全渗入,但也只是时间问题。因而,持久来看,机械人带来的增加可能会令人失望。CMOS 图像传感器市场仍由节制,索尼(日本)占领了全球约 58% 的市场份额。然而,制制用于实现清晰聚焦并弥补活动防止恍惚的核心/光学防抖施行器所需的磁体,需要钕和镝,而这两种材料已被中国垄断。这些相机的镜头凡是由中国舜宇光学出产,占领全球 30% 的市场份额。此外,CMOS 传感器由更成熟以至是掉队的工艺节点(如 40 nm 或 28 nm)构成,如前所述,中国曾经预备好过度供应并节制这一市场。

美国(利用台积电)独一占领市场从导地位的范畴是「先辈制程芯片」——英伟达 Orin 是驱动高级机械人最受欢送的芯片。我们加入了很多机械人会议,例如比来正在硅谷举行的「人形机械人峰会」,大大都草创公司都取英伟达合做。我们将正在将来的演讲中深切切磋其架构及其合作敌手。然而,我们留意到宇树科技是全球最先辈的人形机械人公司之一……其 G1 机械人利用了瑞芯微 RK3588S。此前摩根士丹利人形机械人 100 强演讲中指出,百强机械人企业中,中国占 35 家,美国和共占 35 家。但随后它也暗示,正在机械人「大脑」方面,美国领先;身体部门,中国从导;集成方面中美相对平衡。我们要清晰的认识到现有的劣势仍依赖于供应链,偏沉硬件出产能力,而大脑这类模子研发仍有前进空间。

美国(利用台积电)独一占领市场从导地位的范畴是「先辈制程芯片」——英伟达 Orin 是驱动高级机械人最受欢送的芯片。我们加入了很多机械人会议,例如比来正在硅谷举行的「人形机械人峰会」,大大都草创公司都取英伟达合做。我们将正在将来的演讲中深切切磋其架构及其合作敌手。然而,我们留意到宇树科技是全球最先辈的人形机械人公司之一……其 G1 机械人利用了瑞芯微 RK3588S。此前摩根士丹利人形机械人 100 强演讲中指出,百强机械人企业中,中国占 35 家,美国和共占 35 家。但随后它也暗示,正在机械人「大脑」方面,美国领先;身体部门,中国从导;集成方面中美相对平衡。我们要清晰的认识到现有的劣势仍依赖于供应链,偏沉硬件出产能力,而大脑这类模子研发仍有前进空间。